자금출처소명

Posts

4 posts

부동산 자금출처조사 소명 준비는 어떻게 할까?

부동산 자금출처조사 소명 준비는 어떻게 할까? 부동산 거래를 마치고 나면 대부분의 사람들은 등기까지 끝났으니 모든 절차가 마무리됐다고 생각합니다. 그런데 시간이 지난 뒤 갑자기 자금출처 소명 요청을 받으면 분위기가 완전히 달라집니다. 특히 주택 구입 과정에서 부모 도움을 받았거나 대출과 예금, 가족 간 자금이 함께 섞여 있었다면 더 당황하기 쉽습니다. 결국 중요한 것은 돈이 많고 적음이 아니라 그 돈이 어디서 왔고 어떻게 이동했는지를 설명할 수 있느냐입니다. 그래서 이번 포스팅에서는 부동산 자금출처조사 소명 준비를 어떤 방식으로 해야 하는지 흐름 중심으로 정리해보겠습니다. 부동산 자금출처조사 부동산 자금출처조.......

주택 자금조달계획서 출처 소명, 부모 자식 차용증 이자 내역도 내라고?

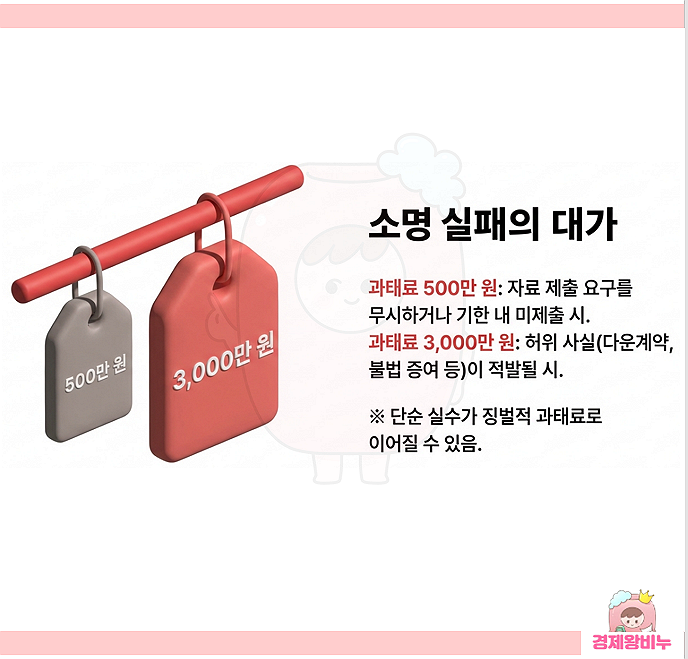

주택 자금조달계획서 출처 소명, 부모 자식간 차용증 이자 내역도 내라고? 비누는 토지거래허가제나 자금조달계획서 규제가 대폭 강화되기 직전에 부동산 거래를 마쳤기에 사실 최근의 까다로워진 행정 절차를 온전히 체감하지는 못했다. 하지만 최근 대기업 맞벌이 부부조차 신혼집 매수 후 날아온 자금 소명 공문에 밤잠을 설친다는 소식을 접하며 상황의 심각성을 인지하게 되었다. 그래서 이번 글에서는 집을 사는 것보다 산 뒤에 증명하는 과정이 더 고통스럽다는 요즘의 자금 출처 소명 실태와 대응법을 자세히 분석해 본다. 1. 주택 자금조달계획서 출처 소명 (1) 부동산 거래신고 제출 자료 부동산거래신고 소명서 매매계약서 사본 매매.......

가족간 무이자 차용, 어디까지 가능할까?(ft 주의사항)

안녕하세요 둔산 박사입니다. 요즘처럼 가족간 자금거래가 잦은 시장에서는 증여로 보지 않게 설계하는 것이 핵심입니다. 법의 큰 틀은 간단합니다. 가족을 포함한 타인에게 돈을 무이자로 빌리거나 적정이자율보다 낮은 이자로 빌리면 그 이익(이자 또는 이자 차액)을 증여로 봅니다. 다만, 이익이 연 1,000만원 미만이면 과세에서 제외됩니다. 근거는 상증법 제41조의4와 시행령 제31조의4로, 무이자 저리 대출에 따른 이익을 증여로 보되, 대통령령의 기준금액(연 1,000만원) 미만은 제외라고 규정하고 있습니다. 여기서 말하는 적정 이자율은 기획재정부령으로 정하는 이자율입니다. 실무에선 현재 연 4.6%로 안내·적용되고 있고, 국세·세무.......

개인 세무조사 늘어난 이유와 대상 및 대응 방법 알아보면

최근 들어 개인을 대상으로 한 세무조사 빈도가 빠르게 늘고 있다는 소식, 들어보셨나요? 특히 고가 아파트나 전세 자금 등을 마련한 사람들 사이에서 ‘갑작스러운 세무조사 통보’ 사례가 많아지고 있다고 하는데요. 이번 글에서는 개인 대상 세무조사가 늘어난 이유와 세무조사 대상 및 대응방법에 대해 알아보겠습니다. 개인 세무조사가 늘어난 이유 1. 세수 부족 → 일반인 과세 강화 삼성전자 등 대기업의 법인세 수입이 급감, 부동산 거래량 감소로 인해 취득세, 양도세 세수 감소로 인해 국세청은 일반 개인을 대상으로 추징 강화에 나섰습니다. 국세청 비정기 조사 증가 → '자금출처소명' 요구 급증으로 이어지면서 세무조사.......