자산

Posts

43 posts

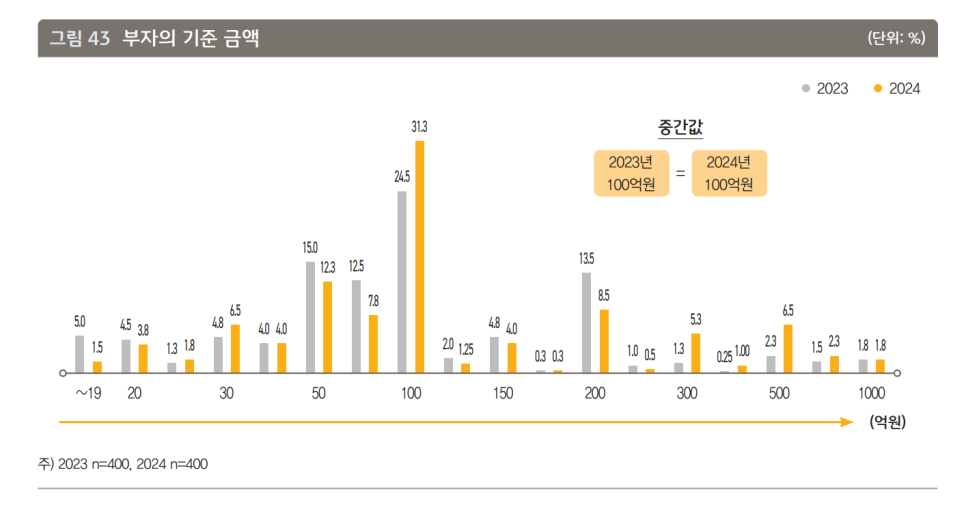

한국에서 이 정도는 있어야 스스로 부자라고 생각한다

한국에서 이 정도는 있어야 스스로 부자라고 생각한다. 부자에 대한 개념은 무척이나 상대적입니다. 도대체 얼마가 있어야 부자인지 애매하죠. 얼마 정도의 자산이 있어야 하는지 부자라고 할 수 있는지 말이죠. 이에 대해 부자가 직접 답하는 게 제일 확실하겠죠. 남들이 볼 때 부자가 아닌 스스로 내가 부자라고 답하는 것이니까요. 얼마를 갖고 있어야 스스로 부자라고 하는지 알아 보겠습니다. 일단 KB금융에서는 금융자산 10억 이상을 보유한 사람을 부자라고 합니다. 이 정도 금융자산을 갖고 있는 사람일지라도요. 막상 물어보면 자신은 부자가 아니라고 손사례를 치죠. 부자에게 물어볼 때 가장 많은 대답은 100억이었습니다. 총자산이 1.......

연금저축 IRP 세액공제 연말정산 한도 금액 비교

안정적인 노후를 준비하기 위해 IRP(개인형 퇴직연금)는 매우 유용한 금융 상품입니다. IRP를 활용하면 단순히 자금을 운용하는 것에 그치지 않고 다양한 세제 혜택까지 받을 수 있습니다. 오늘은 연금저축과 IRP의 세액공제 혜택을 중심으로, IRP를 활용하는 방법을 자세히 정리해 드리겠습니다. IRP 세액공제란? 매년 납입한 금액의 일정 비율에 대해 세금을 환급받을 수 있는 제도로서 정부가 국민의 노후 자산 준비를 장려하기 위해 제공하는 혜택입니다. 특히 납입 금액에 따라 세액공제 금액이 달라지며 연말정산에서 큰 도움을 받을 수 있죠. 세액공제 한도와 공제율 1. 납입 한도 IRP의 세액공제 한도는 연금저축 계좌와 합산하여 연간 최.......

서울에서 거주하려면 자산 7.6억에 소득은 7,700만 원

서울에서 거주하려면 자산 7.6억에 소득은 7,700만 원! 전국에서 서울은 여러모로 모든 걸 다 갖고 있다고 할 수 있습니다. 오죽하면 서울 공화국이라는 표현까지 하죠. 그만큼 서울은 전국에서도 자산이나 소득이 높은 편입니다. 개별로 본다면 서울보다 높은 시는 분명히 있습니다. 인구까지 본다면 서울에 비해 적기에 비교하기는 좀 힘들죠. 서울에서 거주한다는 건 여러모로 쉬운 일은 분명히 아닙니다. 서울에서 어느 정도 자산과 소득을 갖고 있어야 할까요? 답은 분명히 없지만 평균이라는 건 한 번 알아보는 것도 좋을 듯합니다. 서울에서 거주하는 가구의 평균은 7.6억입니다. 이정도 자산을 갖고 있다는 뜻이 됩니다. 평균이 아닌 중.......

부채 9000만 원이면 평균은 간다!

부채 9000만 원이면 평균은 간다! 부채가 좋은 건 분명히 아닙니다. 그렇다고 살면서 부채를 피할 수 있는 건 아닙니다. 어쩔 수 없이 부채를 쓸 수밖에 없는 경우가 있는거죠. 현재 가구당 평균 부채는 9,128만 원입니다. 가구당 평균이라서 누군가에게는 적을 수도 있고요. 누군가에는 상당히 크게 느껴질 수도 있습니다. 부채 자체는 자산을 늘리기 위한 방법 중 하나긴 합니다. 먹고 살기 위한 부채라면 될 수 있는 한 피해야 하겠지만요. 좀 더 구체적으로 본다면 부채에서 금융부채가 6,637만 원입니다. 담보대출이 가장 많은 5,273만 원이고요. 신용대출도 946만 원으로 적지 않은 금액이네요. 임대보증금은 2,491만 원인데요. 그나마 23년.......

![[일상] Eave 65와 목새 택타일 | 토프레 무접점 느낌 | 타건 영상 있음](https://img.zoomtrend.com/2026/06/07/1780838085-SE-77297eb3-90bf-43a7-9629-75fd8530e370.jpg)