나스닥100

Posts

11 posts

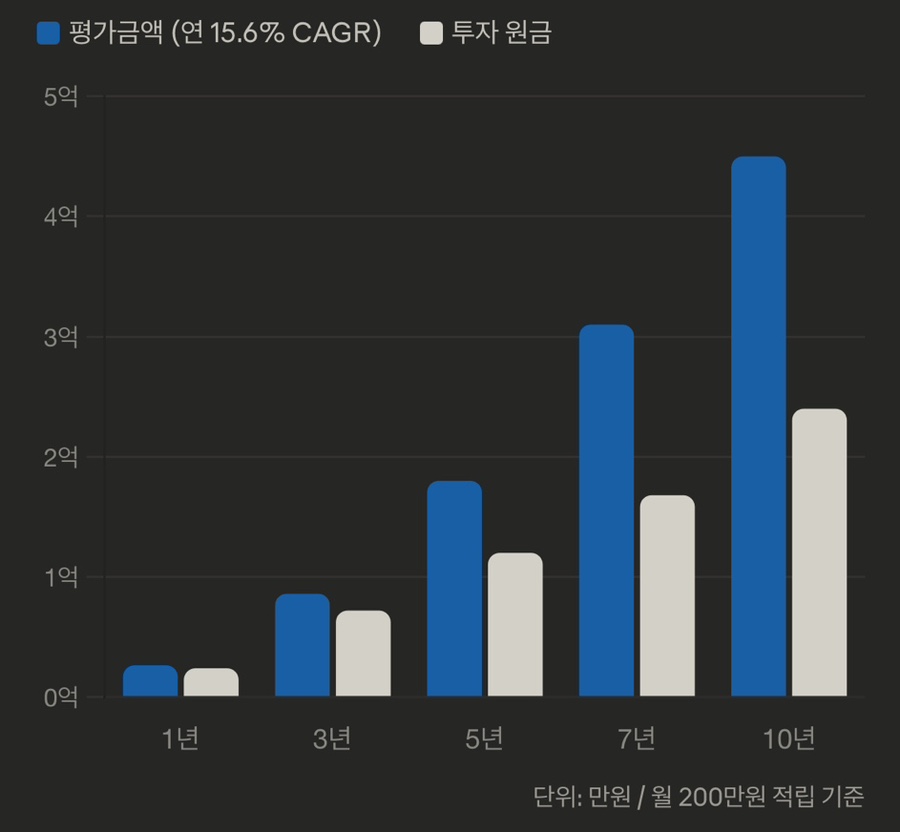

10년 전 나스닥100 ETF QQQ에 월 200만원 넣었던 사람 지금 얼마인지 아나

10년간 월 200만원 적립식 투자 총 2억 4천만원, 최종 평가금액 약 4억~4억 5천만원 QQQ 연간 수익률: 2023년 56.42%, 2024년 25.72%, 2025년 19.45% / 10년 연평균 CAGR 약 15.6% --- # 서론 2015년에 QQQ 샀던 사람들 기억하는가. 그때 월 200만원씩 10년을 넣었다. 총 투자금 2억 4천만원. 2024년 말 평가금액 4억~4억 5천만원. 2억이 넘는 수익이 났다. 주식 종목 하나 고른 것도 아니다. 그냥 나스닥100 ETF 하나만 샀다. 지금도 늦은 걸까. 2023년 56%, 2024년 25%, 2025년 19%. 3년 연속 두 자릿수 수익률이 나왔다. 그 동안 아무것도 안 한 사람의 통장은 지금 어디 있나. --- # 1. 나스닥100이 뭔지 정확히 알고 시작한다 나스닥100은 나.......

ISA계좌 단점 4가지, 3년 투자법으로 상쇄하는 법

의무 3년, 누적 비과세 한도, 손익통산 예외… ISA계좌 단점을 정리하고 3년 ‘풍차+리밸런싱’ 전략과 ETF 조합까지 한 번에 안내해 드립니다. 만능통장은 맞습니다. 다만 ‘설명서’를 꼭 읽어야 합니다. 통장 하나로 예금부터 ETF까지, 거기에 세금까지 줄여준다니요. ISA계좌를 처음 듣는 분들은 대개 “이거 안 하면 손해 아닌가요?”라고 묻습니다. 맞습니다. 하지만 이 통장은 ‘만능’이 아니라 ‘조건부 만능’에 가깝습니다. 조건을 모르면 혜택이 줄고, 조건을 알면 혜택이 늘어나는, 아주 솔직한 통장이거든요. ISA계좌 단점, 왜 체감이 커질까요? 핵심은 세제 혜택의 구조입니다. 계좌 안에서 생긴 이익(+)과 손실(-)을 합쳐 ‘순이.......

ISA계좌 한도 2000만 원, ETF 5개로 끝내는 투자 루틴

연 2,000만·누적 1억 ISA 한도부터 비과세 200만(400만), 9.9% 분리과세 구조까지. ETF 5개로 코어·성장·완충·헤지 포트폴리오를 만드는 방법을 한 번에 정리했습니다. 돈이 모이기 시작하면 사람 마음이 참 솔직해집니다. 처음엔 “어디에 넣지?”였다가, 어느 순간 “세금은 왜 이렇게 빠지지?”로 바뀌거든요. 이자나 분배금이 들어오는 날, 기분 좋게 앱을 열었다가 공제 내역을 보고 한숨 쉬어본 분이라면 공감하실 겁니다. 그래서 개인종합자산관리계좌, 즉 ISA는 ‘투자’보다 먼저 ‘새는 돈’을 막는 도구로 이해하는 게 빠릅니다. 한도는 이렇게 잡히죠. 1년 납입 상한이 2,000만, 5년 누적으로 1억입니다. 그런데 여기서 중요한 포인.......

자녀 용돈 월20만원, ETF 적립식 투자 10년 뒤 결과는

명절 때마다 양가 친척들에게 받은 아이 용돈, 어떻게 관리하고 계신가요? 예전처럼 "엄마가 잘 보관했다가 나중에 줄게"라고 하기엔, 은행 예금 금리(연 2%대)가 물가 상승률을 따라잡기도 벅찬 게 현실입니다. 요즘 똑똑한 부모님들은 이 돈을 단순히 모으는 게 아니라 '불려주는' 방법에 집중합니다. 바로 시간이 깡패인 '복리 효과'를 누릴 수 있는 ETF 투자입니다. 그렇다면 자녀 용돈으로 사두면 10년 뒤 아이가 대학에 갈 때나 독립할 때, 든든한 시드머니가 되어줄 가능성이 높은 ETF는 어떤 종목일까요? 자녀 주식 계좌에 넣으면 유리한 ETF 종목 TOP3 결론부터 말하면, “안정 + 성장” 조합이 가장 현.......