중개수수료부가가치세

Posts

2 posts

부동산 중개수수료 부가가치세 누가 부담해야 하는지 알아볼게요

안녕하세요 둔산114공인중개사입니다. 오늘 시간에는 부동산 중개업소를 통해 아파트, 주택, 오피스텔, 상가, 빌딩, 토지 등을 거래한 경우 일정의 중개수수료가 발생되는데요, 이경우 중개수수료 외에 부가가치세는 누가 부담해야 하는지에 대해 알아보도록 하겠습니다. 결론부터 말씀드리자면 중개수수료는 시·도 조례로 정한 요율 한도에서 중개의뢰인과 개업공인중개사가 서로 협의하여 결정하며, 부가가치세는 별도로 부과될 수 있다 명시되어 있습니다. 결론부터 말씀드리자면 중개수수료외 부가가치세 별도가 원칙입니다. 다만, 개업공인중개사가 연매출 4,800만 원 미만의 간이과세자라면 부가세는 발생되지 않습니다. ▼ 아래 중개대상.......

상가 매매, 임대 중개수수료 계산 방법(ft 수수료 요율)

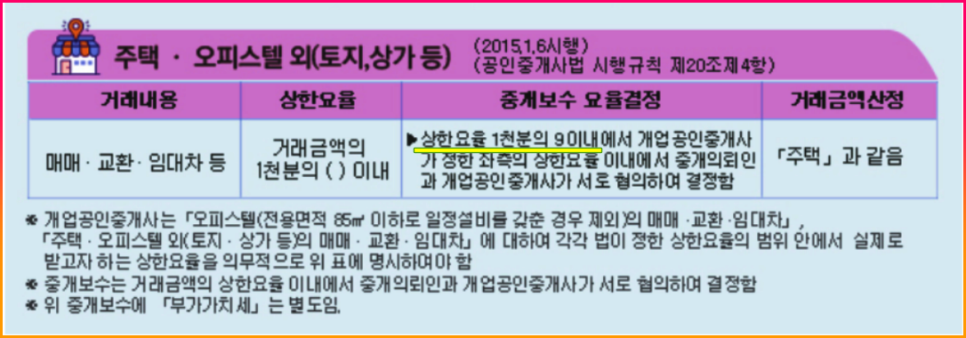

안녕하세요 둔산114공인중개사입니다. 개업공인중개사를 통해 상가를 사고팔거나 임대하게 되면 중개수수료가 발생되는데요, 과연 매매, 임대 시 중개료가 어느 정도 발생되고 어떤 차이가 있는지 알아보도록 하겠습니다. 참고로 말씀드리면 구분상가, 상가 건물, 빌딩, 사무실 등 건축물의 종류가 일반건축물인지 집합건축물인지 관계없이 동일한 중개수수료 요율이 적용된다는점 참고하시기 바랍니다. 아울러 중개업자의 사업자 유형에 따라 중개수수료에 부가가치세 별도 부과됩니다. 상가 매매, 임대 중개수수료 요율 ■ 매매/교환: 상한요율 1천분의 9이내에서 개업 공인중개사가 정한 상한요율 이내에서 중개의뢰인과 개업공인중개사가 서.......