원리금균등

Posts

3 posts

주담대 5% 시대, 내 집 마련 계산법이 달라졌다

핵심만 먼저 볼게요 주담대 5% 시대의 핵심은 “집값이 오르냐 내리냐”보다 “내 월 상환액이 버틸 만하냐”예요. 최저금리만 보면 4%대 상품도 있지만, 실제 적용금리는 은행·신용도·우대조건·대출금액에 따라 달라질 수 있습니다. 5대 은행 주담대 혼합형 금리는 2026년 5월 기준 연 4.53~7.13% 수준까지 벌어졌습니다. 스트레스 DSR까지 적용되면 같은 연봉이어도 예전보다 대출 가능 금액이 줄어들 수 있어요. 집값 계산기만 켜던 시대는 끝났습니다. 이제는 대출 계산기가 먼저 출근하는 시대예요. 아파트 가격표를 볼 때 가장 먼저 눈에 들어오는 건 매매가지만, 실제 생활을 흔드는 건 매달 빠져나가는 원리금입니다. 예전에는 “집값이.......

5억 주담대 30년이냐 40년이냐 그때의 선택과 지금의 계산

2년 전 나는 5억 주담대를 40년 만기로 선택했다. 요즘 다시 계산해보니 30년 원리금균등이 더 유리해 보이지만, 선택의 기준은 여전히 ‘현금 흐름’이다. 약 2년 전, 5억 원 주택담보대출을 실행할 당시 가장 오래 고민했던 질문이 있다. 30년 만기로 갈 것인가, 40년 만기로 갈 것인가. 단순히 기간의 차이가 아니라, 앞으로 수십 년간 나의 삶을 어떻게 설계할지에 대한 문제였다. 결국 나는 40년 만기를 선택했다. 이자 부담은 더 커지지만, 원금 상환액을 높여 전체적으로는 매월 상환액을 낮춰가서 현재의 부담을 줄이는 방향이었다. 당시의 나는 “미래의 부담을 조금 더 나누고, 현재의 숨통을 틔우자”는 선택을 했다. 1 왜 40년 만기.......

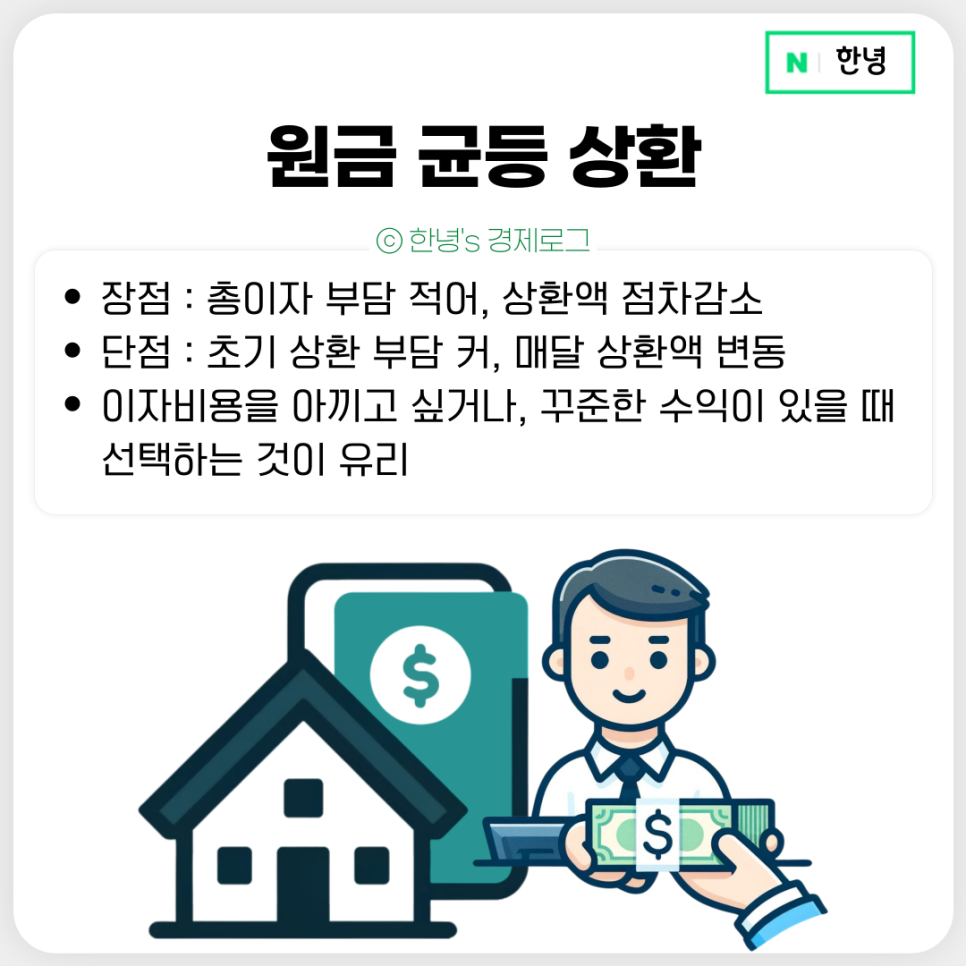

주택담보대출 상환방식 이자 기간 계산기 알아보기

주택담보대출 상환방식 이자 기간 계산기 알아보기 안녕하세요. 경제 인플루언서 한녕입니다. 오늘은 주택담보대출 상환방식인 원금균등, 원리금균등, 만기일시에 따라 이자 및 기간이 어떻게 계산되는지 알아보고, 금융 계산기 활용법을 살펴보겠습니다. 원리금균등 원리금균등은 주택담보대출 갚을 때 많이 선택하는 방식입니다. 원금과 이자를 더한 금액을 만기일까지 매월 균등하게 갚는 방식으로, 초기에는 이자를 많이 내다가 나중에 원금이 많아지는 방식입니다. 장점 : 매월 갚을 금액이 일정함 단점 : 후반기에도 갚아야 할 원금 부담이 큼 매월 고정금액을 갚아나가길 원하는 경우, 수입이 일정한 경우에 적합 원금균등 원금균등 방식.......