내집마련하기 민영주택청약 1순위 조건 계약금 중도금 잔금대출

Post

원문 보기 →

내집마련하기 민영주택청약 1순위 조건 계약금 중도금 잔금대출

내집마련하기 민영주택청약 1순위 조건 계약금 중도금 잔금대출 한국 사람에게 내집 마련은 숙명입니다. 집을 마련 했느냐 못했느냐에 따라서 30~40대 이후 삶의 방향이 바뀐다고 할 수 있을 정도이니까 말이죠. 내집을 마련하기 위한 가장 좋은 방법은 청약에 당첨되는 것입니다. 특히 우리가 흔히 아는 일명 브랜드 아파트의 신축 아파트를 사기 위해서는 반드시 민영주택청약을 거쳐야 합니다. 문제는 당첨되기 전에 자금 동원을 어떻게 할 것인가를 고민하는 사람이 많지 않다는 것입니다. 계약금 정도만 있는 상태에서 청약에 신청했다가 덜컥 당첨되어버리는 상황을 맞아, 중도금과 잔금을 마련하느라 허둥대는 것이 일반적입니다. 이번 글.......

Related Posts

3 posts

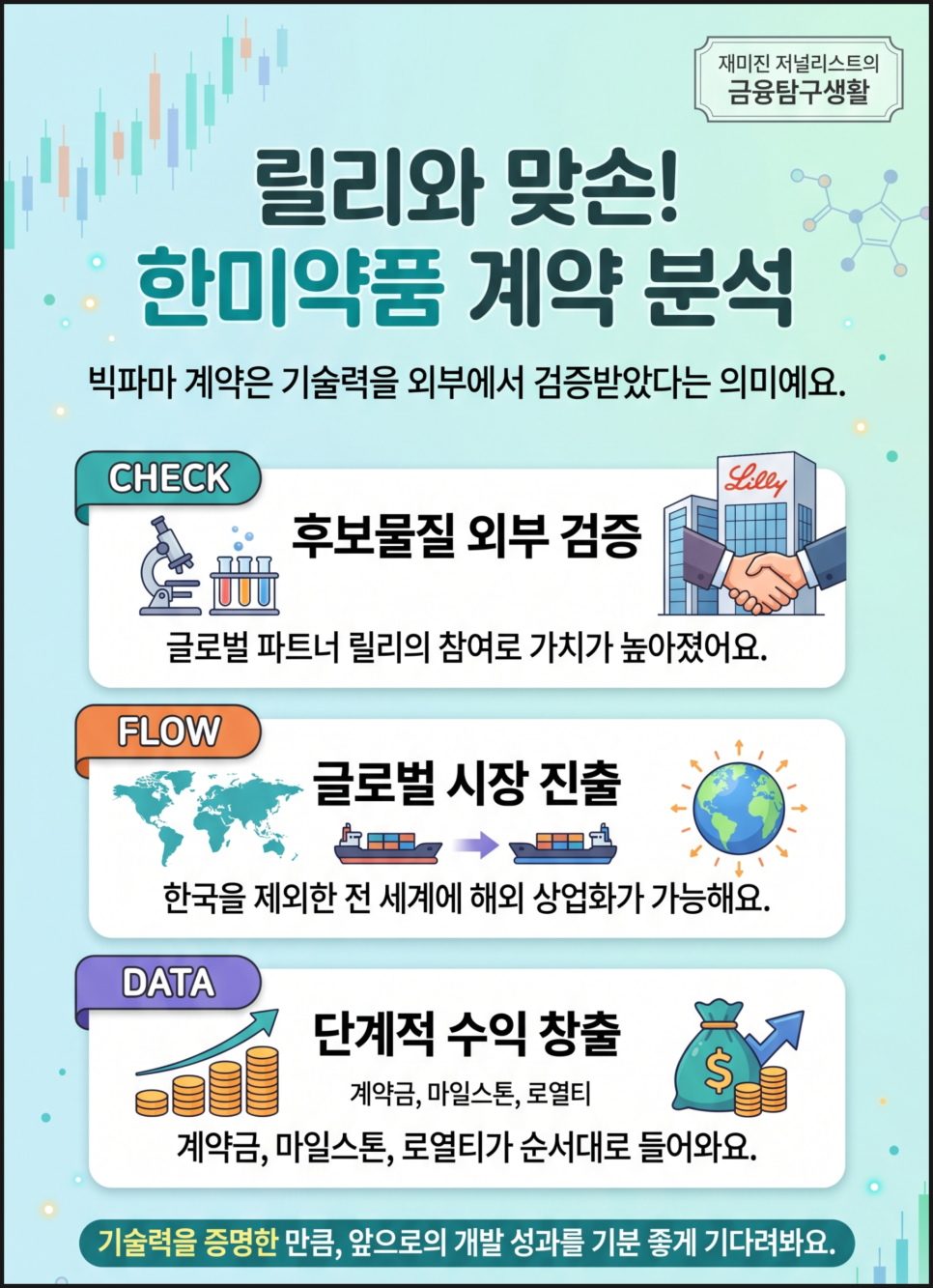

2조 원 바이오 기술수출 폭발, 한미약품 주가 근황

핵심만 먼저 볼게요 2조 원 가까운 바이오 기술수출 계약이 나왔습니다. 다만 전액이 바로 들어오는 돈은 아니고, 확정 계약금과 단계별 마일스톤을 나눠 봐야 합니다. 이번 계약의 진짜 포인트는 계약 상대가 글로벌 빅파마라는 점입니다. 후보물질은 희귀질환 치료제이고, 핵심은 월 1회 투여 가능한 지속형 GLP-2입니다. 결국 오늘의 질문은 “얼마짜리 계약이냐”보다 “다음 숫자로 어디까지 확인되느냐”입니다. 바이오 호재는 박수보다 계산기가 먼저 필요해요. 바이오주는 한 번의 계약으로 기업의 눈높이가 달라질 때가 있습니다. 특히 글로벌 제약사가 개발·제조·상업화 권리를 가져가는 구조라면 시장은 단순 뉴스보다 검증의 의미를.......

주담대 5% 시대, 내 집 마련 계산법이 달라졌다

핵심만 먼저 볼게요 주담대 5% 시대의 핵심은 “집값이 오르냐 내리냐”보다 “내 월 상환액이 버틸 만하냐”예요. 최저금리만 보면 4%대 상품도 있지만, 실제 적용금리는 은행·신용도·우대조건·대출금액에 따라 달라질 수 있습니다. 5대 은행 주담대 혼합형 금리는 2026년 5월 기준 연 4.53~7.13% 수준까지 벌어졌습니다. 스트레스 DSR까지 적용되면 같은 연봉이어도 예전보다 대출 가능 금액이 줄어들 수 있어요. 집값 계산기만 켜던 시대는 끝났습니다. 이제는 대출 계산기가 먼저 출근하는 시대예요. 아파트 가격표를 볼 때 가장 먼저 눈에 들어오는 건 매매가지만, 실제 생활을 흔드는 건 매달 빠져나가는 원리금입니다. 예전에는 “집값이.......

서울보다 뜨거운 비규제지역 TOP3, 규제 전 마지막 불꽃일까

서울 집값만 뜨거운 줄 알았는데, 최근 숫자를 보면 비규제지역 일부가 더 빠르게 달리고 있어요. 최근 3개월 기준 구리 +4.16%, 동탄 +3.04%, 용인 기흥 +2.70% 상승세가 나타났습니다. 공통점은 규제지역에서 빠져 있고, 교통·반도체·정비사업 호재가 붙어 있다는 점이에요. 다만 상승률이 높다는 건 규제지역 추가 지정 가능성도 같이 커졌다는 뜻입니다. 불꽃은 예쁘지만, 가까이 가면 뜨겁습니다. 계좌와 대출한도도 화상 조심해야 해요. 부동산 시장에서 ‘비규제지역’이라는 단어는 요즘 단순한 행정 구분이 아니라 돈의 이동 경로처럼 읽힙니다. 서울과 일부 핵심지가 규제로 묶이면, 수요는 상대적으로 덜 막힌 지역으로 흘러가요. 그.......