Post

원문 보기 →

현대건설 주가 전망 핵심 재무지표 반등 신호 분석

운영이익 회복과 탄탄한 수주잔고로 현대건설은 저평가 구간 탈피 가능성이 커지고 있다. 건설 비용 부담 완화와 수익성 확보가 주가 반등의 핵심 변수로 떠오른다. 현대건설의 주가를 전망할 때 재무지표 분석은 매우 중요한 출발점이다. 특히 최근 실적 흐름에서 운영이익 회복, 현금 흐름 안정성, 부채비율, 그리고 수주잔고 등 핵심 지표가 주목받고 있다. 이런 요소들이 어떻게 현대건설의 주가 반등 가능성을 뒷받침하는지를 재무 측면에서 정밀하게 짚어본다. 1. 운영이익 회복 움직임 현대건설은 최근 영업이익이 증가하며 과거 원자재와 인건비 급등에 따른 비용 부담이 완화되는 흐름이 관찰된다. 일부 분기에서는 시장 기대치를 상회.......

Related Posts

3 posts

한화에어로스페이스 주가 근황, 폭발사고 리스크 넘을 수 있을까

핵심만 먼저 볼게요 한화에어로스페이스 주가는 왜 장중 상승에서 하락으로 바뀌었을까요? 결론부터 말하면, 실적·수주 기대는 살아 있지만 대전사업장 폭발 사고가 단기 리스크의 중심으로 올라왔어요. 6월 1일 주가는 113만 8000원으로 전 거래일보다 2.98% 하락했고, 장중에는 124만 3000원까지 올랐다가 사고 소식 이후 하락 전환했습니다. 2일 오전에는 7% 넘게 빠진 상황이네요. 핵심 체크포인트는 수주잔고보다 먼저 안전관리·작업중지·조사 결과예요. 방산주는 멀리 날아가도, 리스크는 늘 공장 문 앞에서 먼저 확인해야 합니다. 방산 수출이 커질수록 투자자는 숫자만 보면 안 됩니다. 수주잔고가 쌓이고 실적 기대가 커질수록, 생산 현.......

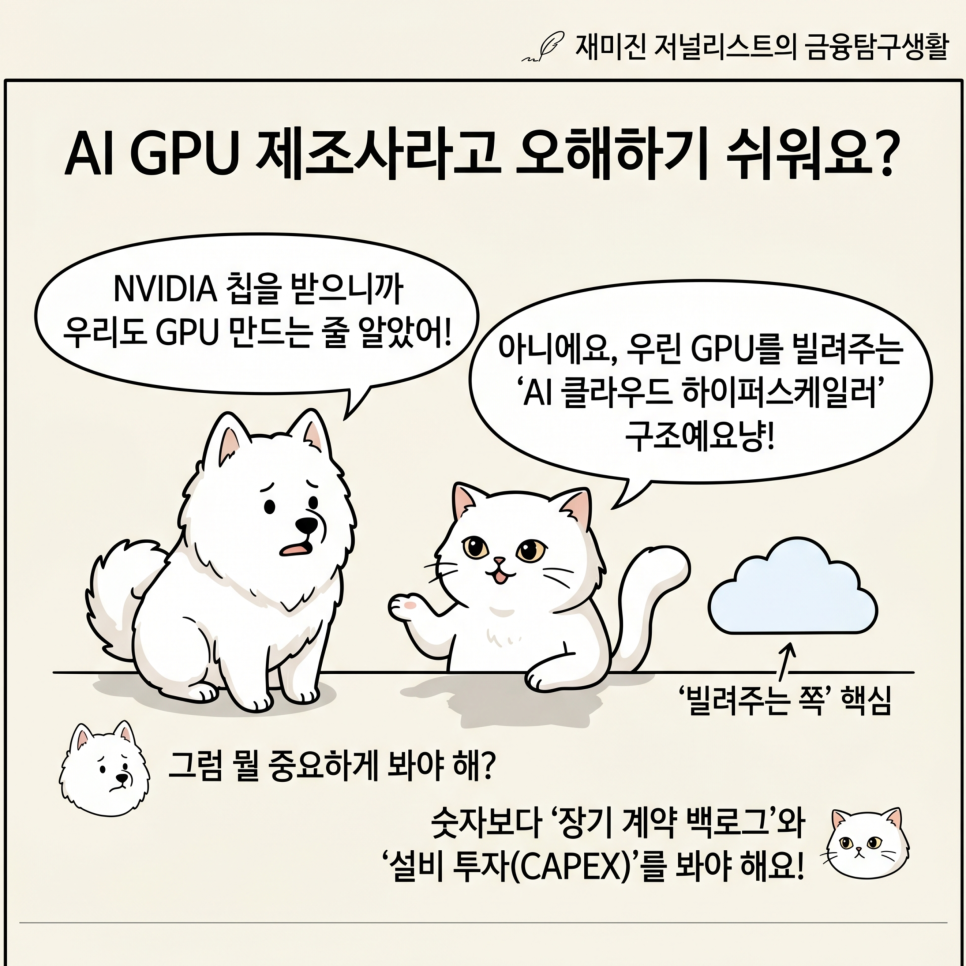

4년 기다리면 3배 가능? GPU를 사는 회사보다 빌려주는 회사가 뜨는 이유

핵심만 먼저 볼게요 코어위브는 AI 모델을 만드는 회사가 아니라, AI 기업들이 쓸 GPU 클라우드를 빌려주는 회사예요. 야후파이낸스에 노출된 전망형 분석에서는 2030년까지 주가가 3배 가까이 갈 수 있다는 시나리오가 나왔어요. 근거는 단순한 기대감이 아니라 2026년 1분기 매출 20.78억달러와 994억달러 백로그입니다. 다만 이 회사는 성장 속도만큼 부채, 이자비용, 설비투자도 커지고 있어요. 결국 포인트는 “AI가 뜬다”가 아니라 “빌려준 GPU가 돈으로 얼마나 빨리 돌아오느냐”입니다. 숫자는 크고, 숙제도 큽니다. 덩치 큰 성장주는 원래 계산기가 먼저 바빠져요. AI가 커질수록 반도체를 직접 사는 기업만 돈을 버는 건 아닙니다. 더.......

투자경고 붙은 반도체 급등주, 피델릭스 주가 근황

단순한 반도체 테마 반응만으로 피델릭스를 보기엔 조금 더 복잡해요. 시장은 중국 반도체 기대감보다 먼저 흑자전환 숫자에 반응한 모습입니다. 핵심은 2026년 1분기 영업이익 43억 원이 일회성인지, 다음 분기에도 이어질 수 있는지예요. 다만 주가가 먼저 크게 움직이면서 투자경고와 투자위험예고 리스크도 함께 붙었습니다. 반도체는 뜨거운데, 이 종목은 실적표와 경고등을 동시에 켜고 달렸어요. 반도체 소형주가 강하게 움직일 때 시장은 보통 두 가지를 동시에 봅니다. 하나는 업황 회복 기대이고, 다른 하나는 실제 실적 전환입니다. 뉴스만 강하면 테마로 끝나지만, 숫자가 따라붙으면 시장은 한 번 더 계산을 시작합니다. 지금 중요.......