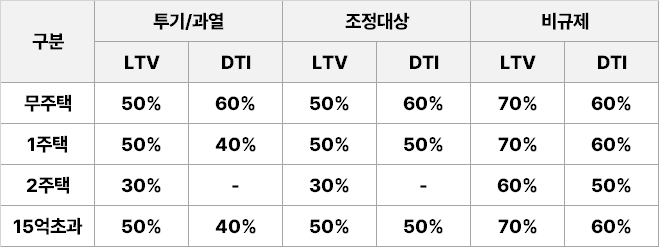

주택담보대출 아파트 3억 대출 이자 얼마나 나올까? 주담대 금리

Post

원문 보기 →

주택담보대출 아파트 3억 대출 이자 얼마나 나올까? 주담대 금리

주택담보대출 아파트 3억 대출 이자 얼마나 나올까? 주담대 금리 집 사기 전에 여러번 시뮬레이션 해보는 것이 바로 이자입니다. 대출을 받으면 한달에 얼마의 이자를 내야 할 것이며, 이걸 내가 부담할 수 있는지 없는지 계산해보는 거죠. 보수적으로 계산하는게 실제 대출 받고 나서 벌어지는 다양한 상황에 대처할 수 있는 방법이긴 하지만, 그래도 더 높은 한도로 더 많은 돈을 빌려서 더 좋은 곳에 집을 사고 싶은게 사람 마음 아니겠습니까? 주택담보대출 3억원 받으면 이자가 얼마나 나갈지 계산해보도록 하겠습니다. 주택담보대출 주담대라고 불리는 이 대출은, 은행에서 차주가 돈을 빌릴때 자기가 보유한 집을 담보로 주고 돈을 빌리는.......

Related Posts

3 posts

주담대 5% 시대, 내 집 마련 계산법이 달라졌다

핵심만 먼저 볼게요 주담대 5% 시대의 핵심은 “집값이 오르냐 내리냐”보다 “내 월 상환액이 버틸 만하냐”예요. 최저금리만 보면 4%대 상품도 있지만, 실제 적용금리는 은행·신용도·우대조건·대출금액에 따라 달라질 수 있습니다. 5대 은행 주담대 혼합형 금리는 2026년 5월 기준 연 4.53~7.13% 수준까지 벌어졌습니다. 스트레스 DSR까지 적용되면 같은 연봉이어도 예전보다 대출 가능 금액이 줄어들 수 있어요. 집값 계산기만 켜던 시대는 끝났습니다. 이제는 대출 계산기가 먼저 출근하는 시대예요. 아파트 가격표를 볼 때 가장 먼저 눈에 들어오는 건 매매가지만, 실제 생활을 흔드는 건 매달 빠져나가는 원리금입니다. 예전에는 “집값이.......

주담대 금리 7% 돌파, 2.49억 기준선이 실수요자에 미치는 영향

주담대 금리 7% 재등장 배경부터 4월 1일 바뀌는 2.49억 기준선, 4~6월 공백구간, 월 상환액 부담과 향후 전망까지 실수요자 관점에서 쉽게 정리했습니다. 집을 사려는 분들 사이에서 요즘 가장 허탈한 말은 아마 이거일 겁니다. “기준금리는 낮아졌다는데 왜 내 대출은 더 비싸졌지요?” 숫자만 놓고 보면 이해가 안 됩니다. 한국은행 기준금리는 2.50%인데, 시중은행 주택담보대출 상단은 다시 7%를 넘겼으니까요. 그런데 대출 창구는 늘 뉴스 헤드라인보다 냉정합니다. 특히 고정형 상품은 기준금리보다 은행채 5년물 같은 시장금리를 더 많이 따라갑니다. 최근 중동 변수로 국제유가가 급등하고, 물가가 다시 들썩일 수 있다는 불안이 커지.......

"이자 폭탄에 영끌족 비명" 주담대 금리 7% 이자 계산해보니

최근 중동 지역의 지정학적 리스크가 고조되면서 유가와 물가가 동시에 들썩이는 가운데 시장 금리가 무섭게 치솟고 있는데요. 무려 3년 5개월 만에 5대 시중은행의 주담대 금리 상단이 연 7%를 다시 돌파했습니다. 인플레이션 장기화 우려로 당분간 고금리 기조가 유지될 것이란 매파적 전망이 지배적인데요. 이번 글에서는 실제 대출자들의 이자 부담이 얼마나 늘어나는지 구체적으로 짚어보겠습니다. 주담대 금리 7% 돌파, 왜 다시 올랐을까 주택담보대출 고정금리가 7% 돌파한 핵심 이유는 크게 3가지입니다. 중동 전쟁 → 유가 상승 유가 상승 → 물가 자극 물가 상승 → 금리 인하 기대 후퇴 결국 주담대 금리 상승은 ‘전쟁 → 물가 → 금.......