Post

원문 보기 →

생애최초주택구입자금 대출 조건(금리 한도 이자 소득) 주택구입 알아보니

생애최초주택구입자금 대출 조건(금리 한도 이자 소득) 주택구입 알아보니 먼저 이 글은 대출 정보 정리를 위해 작성한 것으로 참고만 하시길 바랍니다. 생애 처음으로 집을 사는 사람들에게 주택담보대출은 중요한 재정적 선택인데요. 대출을 받기 위해서는 여러 자격을 충족을 해야 하는데요. 개인 재정 상황, 구입하는 주택의 조건, 신용 등급에 다라서 대출 조건이 달라질 수 있습니다. 이 글에서는 주택담보 대출을 알아볼때 꼭 알아야할 7가지 주요 조건을 알려드리고자 합니다. 생애 첫 주택 구입자라면 각 조건을 철저히 이해를 해야 하는데요. 대출 절차를 수월하게 진행할 수 있습니다. #생애최초주택구입 #자격 생애 최초 주택 구입 자.......

Related Posts

3 posts

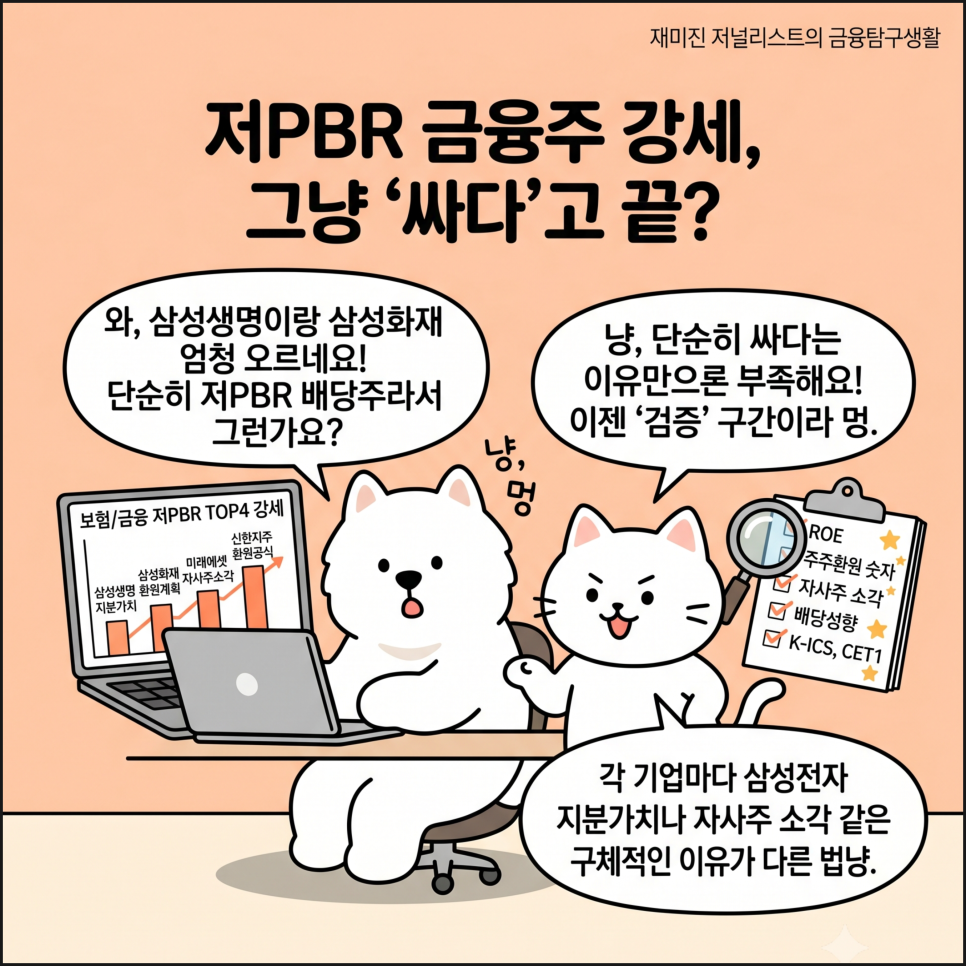

저PBR 금융주 TOP4, 삼성생명 주가만 볼 게 아니네

핵심만 먼저 볼게요 6월 2일 보험·금융 저PBR주는 단순한 하루짜리 반등보다 재평가에 가까운 움직임을 보였어요. 금리, 지분가치, 자사주 소각, 배당 확대 기대가 동시에 붙으면서 시장의 계산식이 바뀌었습니다. 특히 삼성생명은 삼성전자 지분가치 재평가가 붙으며 하루에 17% 넘게 올랐습니다. 다만 저PBR이라는 말만 보고 따라가기보다, 이제는 주주환원과 자본비율이 실제로 이어지는지 봐야 합니다. 싸서 오른 줄 알았는데, 시장은 계산기를 새로 켜고 있었던 셈이에요. 보험주가 하루 만에 크게 움직였다는 건 단순히 “배당주가 좋다"라는 말만으로 설명하기 어렵습니다. 시장은 보험사를 예전처럼 느린 금융주로만 보지 않고, 보.......

AI 열풍인데 버크셔는 왜 부동산 회사 주식을 샀을까

핵심만 먼저 볼게요 버크셔 해서웨이가 테일러 모리슨을 산 이유는 단순한 홈빌더 인수가 아니에요. 결론부터 말하면, AI와 반도체에 시장이 몰릴 때 버크셔는 미국 주거 공급 병목에 장기 자본을 넣었습니다. 인수 규모는 기업가치 약 85억 달러, 주당 72.50달러 현금, 직전 종가 대비 약 24% 프리미엄입니다. 오픈도어는 단기 수혜 확정보다 빌더 채널 확대 가능성으로 봐야 해요. 반도체가 서버를 짓는 동안, 버크셔는 사람이 살 집을 계산한 셈입니다. AI 칩 뉴스가 계좌를 흔드는 동안, 미국에서는 더 오래된 문제가 다시 숫자로 올라오고 있어요. 바로 집입니다. 상식적으로는 고금리 환경에서 홈빌더를 조심해야 할 것 같은데, 버크셔는 이.......

주담대 5% 시대, 내 집 마련 계산법이 달라졌다

핵심만 먼저 볼게요 주담대 5% 시대의 핵심은 “집값이 오르냐 내리냐”보다 “내 월 상환액이 버틸 만하냐”예요. 최저금리만 보면 4%대 상품도 있지만, 실제 적용금리는 은행·신용도·우대조건·대출금액에 따라 달라질 수 있습니다. 5대 은행 주담대 혼합형 금리는 2026년 5월 기준 연 4.53~7.13% 수준까지 벌어졌습니다. 스트레스 DSR까지 적용되면 같은 연봉이어도 예전보다 대출 가능 금액이 줄어들 수 있어요. 집값 계산기만 켜던 시대는 끝났습니다. 이제는 대출 계산기가 먼저 출근하는 시대예요. 아파트 가격표를 볼 때 가장 먼저 눈에 들어오는 건 매매가지만, 실제 생활을 흔드는 건 매달 빠져나가는 원리금입니다. 예전에는 “집값이.......