목표주가

Posts

71 posts

한화시스템 주가 근황, 목표주가 120% 상향한 방산주

핵심만 먼저 볼게요 한화시스템 주가의 핵심 질문은 “목표가 120% 상향이 실적 기대를 얼마나 반영했느냐”예요. 결론부터 말하면, 이번 재료는 단순 방산 테마보다 레이더·전자장비 재평가에 가깝습니다. 한국투자증권은 목표주가를 기존 6만 8000원에서 15만 원으로 올렸고, 상향폭은 120.6%입니다. 체크포인트는 천궁-Ⅱ, L-SAM, K2, 해양 방산이 실제 수주와 마진으로 이어지는지예요. 방산주도 이제 미사일만 보면 반쪽입니다. 진짜 눈은 레이더에 달려 있어요. 방산 뉴스가 주식시장에서 움직일 때는 보통 미사일, 전차, 함정 같은 완성품 이름이 먼저 보입니다. 그런데 이번 한화시스템 재료는 조금 다릅니다. 시장이 다시 보는 건 완성.......

삼성전자 85만전자·하이닉스 250만원, 월가 평가가 갈린 진짜 이유

바쁜 분들은 여기부터 확인하세요 월가에서 삼성전자 목표가 85만 원이라는 숫자가 나왔어요. 그런데 더 흥미로운 건 같은 흐름에서 SK하이닉스에는 “추가 상승 여력이 제한적”이라는 평가가 붙었다는 점입니다. 핵심은 삼성전자가 더 좋은 회사냐, 하이닉스가 나쁜 회사냐가 아니에요. 이미 많이 오른 1등과 다시 따라잡을 수 있는 추격자 사이에서 시장이 다른 가격표를 붙인 겁니다. 반도체 뉴스는 멀리 있는 기술 이야기처럼 보이지만, 결국 내 계좌와 ETF, 연금, 일자리, 성과급으로 돌아옵니다. 좋은 기업을 고르는 일보다 어려운 건, 좋은 기업을 좋은 가격에 보는 일입니다. 반도체 주가가 너무 올랐다고 생각한 순간, 월가에서는 오히.......

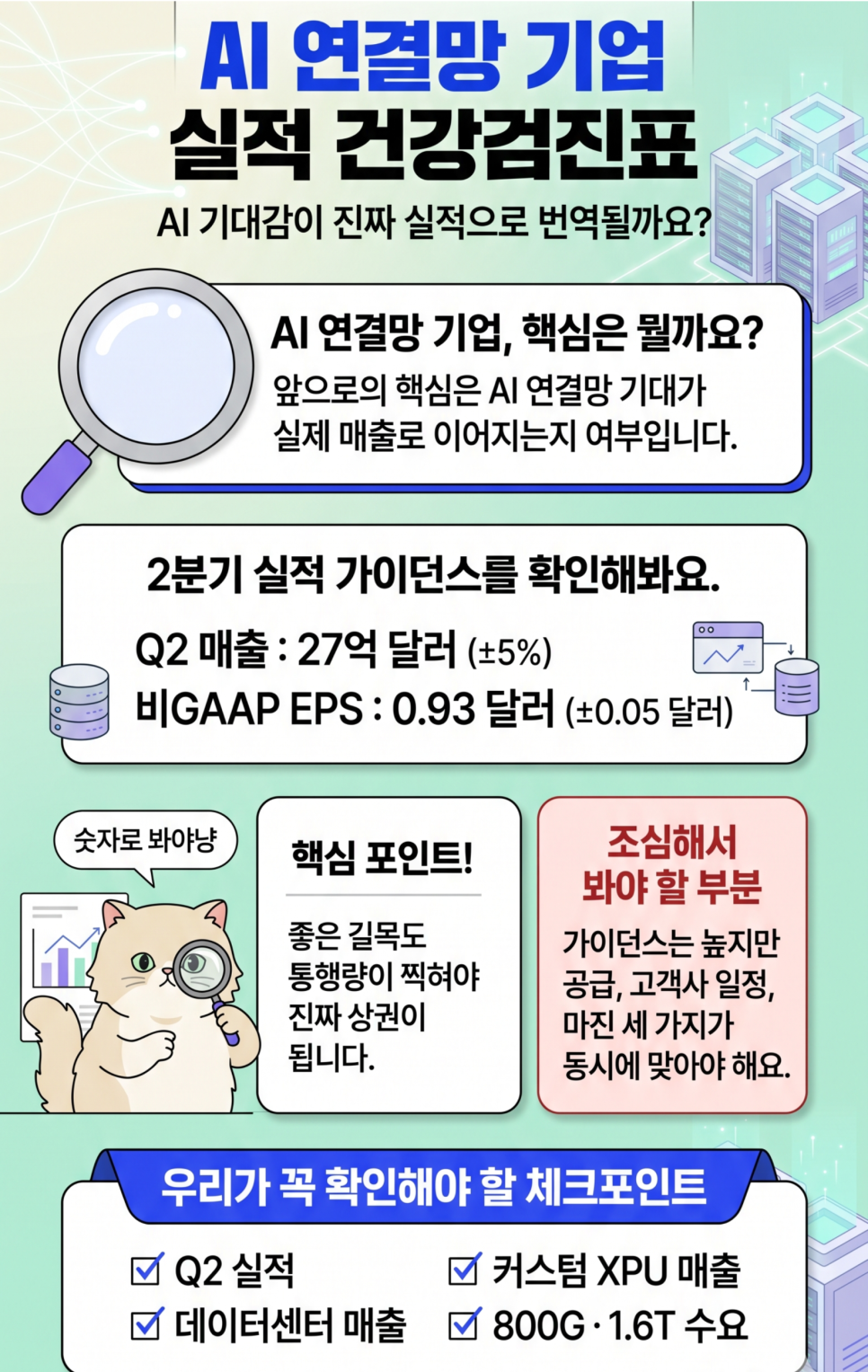

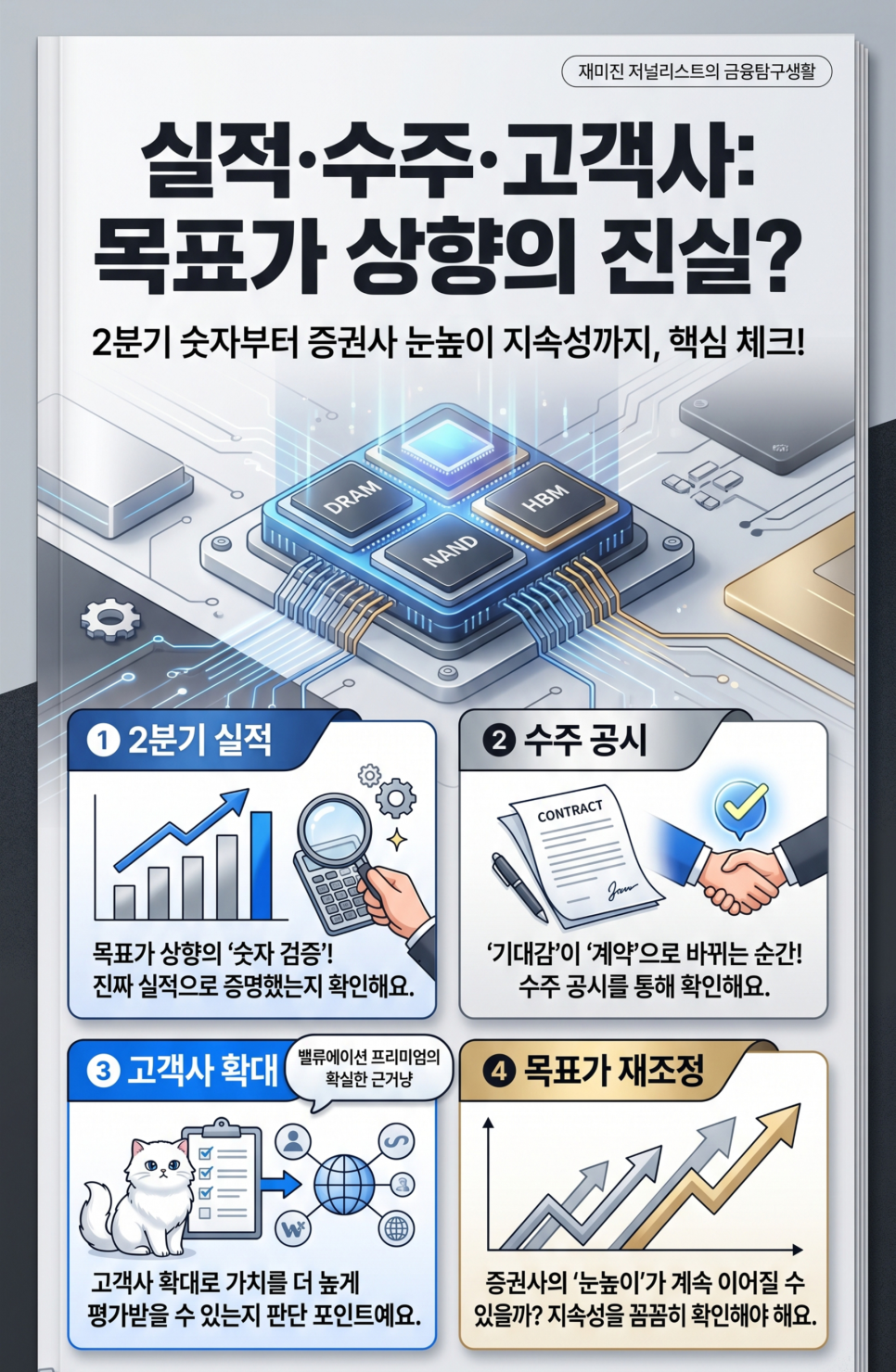

목표주가 130% 상향한 AI 연결망주, 반도체보다 빠른 길목일까

목표주가가 100달러에서 230달러로 뛰었습니다. 이 숫자는 단순히 “실적이 좋다”보다 “AI 데이터센터의 병목이 바뀐다"라는 신호에 가깝습니다. GPU가 많아질수록 중요한 건 GPU끼리 데이터를 주고받는 속도입니다. 확인할 숫자는 매출, 데이터센터 비중, 커스텀 XPU 가이던스, 800G·1.6T 수요입니다. 다만 이미 많이 오른 주식이라, 길목은 좋아도 신호등은 꼭 보고 건너야 합니다. AI 데이터센터에서 가장 비싼 부품은 여전히 GPU입니다. 하지만 GPU가 많아질수록 새로운 질문이 생깁니다. “그 GPU들이 서로 얼마나 빠르게 말하느냐”입니다. 시장은 이제 연산 칩 하나보다 칩과 칩, 서버와 서버, 데이터센터와 데이터센터를 잇는 연.......

목표주가 상향한 반도체 관련주 TOP7, 증권사들 눈높이 올리는 이유

핵심부터 먼저 볼게요. 반도체주는 이미 많이 오른 것 같은데, 증권사 목표주가는 아직도 올라가고 있어요. 이유는 단순 기대감보다 HBM, 메모리 가격, 장비 발주, 이익 추정치가 같이 바뀌고 있기 때문입니다. 최근 공개된 상향 사례를 보면 ISC +135.7%, 주성엔지니어링 +84.2%, 리노공업 +81%, SK하이닉스 +50% 같은 종목들이 있습니다. 투자자는 “목표가가 높다”보다 “무엇이 그 목표가를 밀어 올렸나”를 봐야 합니다. AI가 똑똑해질수록, 뒤에서는 메모리와 장비주가 야근 중입니다. AI 서버가 늘어난다는 말은 결국 더 많은 데이터를 더 빠르게 저장하고 이동시켜야 한다는 뜻이에요. 예전에는 반도체주를 볼 때 삼성전자와 SK하이닉스.......