Posts

3 posts

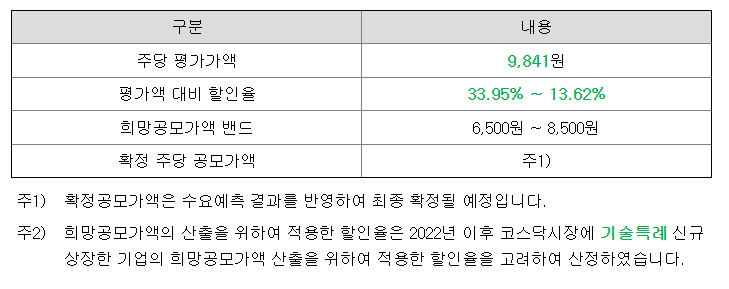

리브스메드 상장 이후 주가 따블 가능성은?

외과용 수술기기 전문기업 리브스메드가 드디어 12월 24일 코스닥 시장에 이름을 올립니다. 이번 리브스메드 상장은 기술 특례상장 기업 가운데서도 상징성이 큰데요. 공모가 5만5천 원, 상장 시가총액 약 1조3천억 원입니다. 파두 이후 처음으로 조 단위를 넘긴 기술특례 사례라는 점에서 자연스럽게 리브스메드 주가에 대한 관심도 높아지고 있습니다. 참고로 '파두'는 IPO 대어였지만 상장 2년 만인 12월 19일 상장적격성 실질심사 사유 발생으로 거래 정지 상태입니다. 다만 기대만큼이나 부담도 분명합니다. 공모 흥행과 성장 스토리는 매력적이지만, 유통 물량과 기존 주주 비중이라는 현실적인 변수 역시 무시하기 어렵기 때문.......

공모주 투자 조심하세요. 기술특례상장제도 거릅시다.

공모주 투자 조심하세요. 기술특례상장제도 거릅시다. 이제 막 상장하는 공모주를 배정받지 못한 투자자들이 상장 직후 주식을 샀다가 물리는 상황이 반복되고 있습니다. 특히 특례로 상장했던 종목들에서 문제가 많네요. 5월에 신규 상장했던 6개의 종목에서 현재의 가격이 공모가보다 높은 경우는 딱 2곳, HD현대마린솔루션과 노브랜드뿐입니다. 아이씨티케이, 디앤디파마텍, 코칩, 민테크 등등은 모두 공모가보다 한참 아래에서 하회중입니다. 특히 아이씨티케이의 경우 공모가는 2만원있는데 12일 기준 종가는 1만 3,280원으로 34% 나 하락했네요. 사실 공모주 분석하면서 많이 느꼈던 내용입니다. 회사의 가치에 비해 공모가가 과하게 뻥튀.......

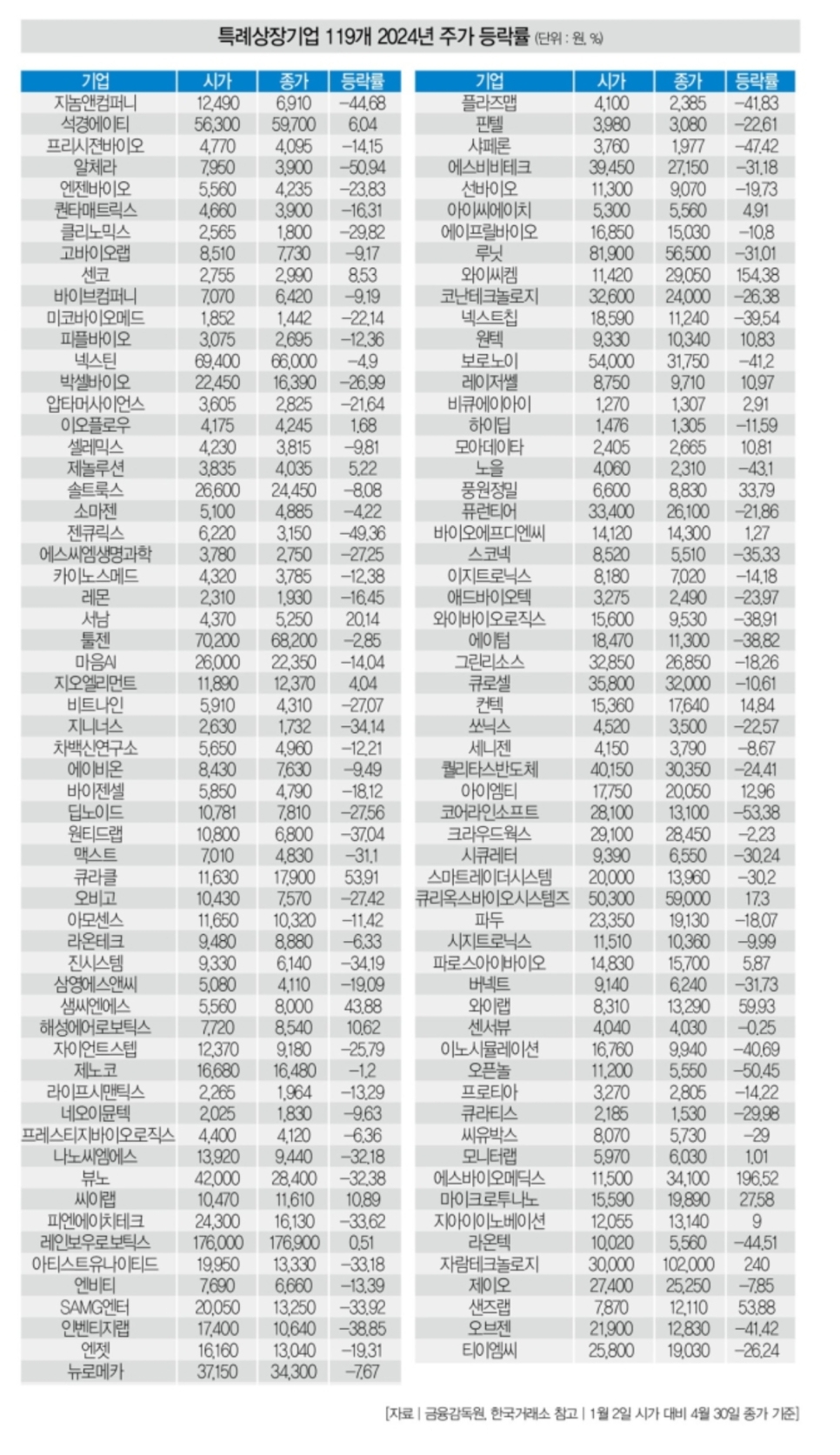

특례상장기업의 초라한 현실 - 공모주 기술특례상장 제도 주가 파두

특례상장기업의 초라한 현실 - 공모주 기술특례상장 제도 주가 파두 더스쿠프에서 특례상장기업 119개에 대한 분석보고서를 내놨습니다. 상장 결과가 처참할 정도입니다. 이 정도면 특례상장이라는 제도 자체를 없애야 하는게 아니냐는 의견도 있습니다. 제 생각을 조금 담아서 이야기해보려고 합니다. * 원문은 더스쿠프를 읽어보세요. 그동안 청약 공모주 관련 글을 쓰면서 이런 기업은 굳이 상장할 필요가 있을까?싶을 정도로 매출도 좋고, 이익도 많은데 왜 상장해서 소유권을 분산하려고 하는 것일까? 같은 의문이 들었습니다. 반면, 대체 무슨 용기로 상장을 시도하는 것일까? 라는 생각이 드는 기업도 있습니다. 이익은 커녕 손실이 나고.......