Posts

17 posts

청소년 고금리 적금 은행 통장부터 체크카드 발급까지

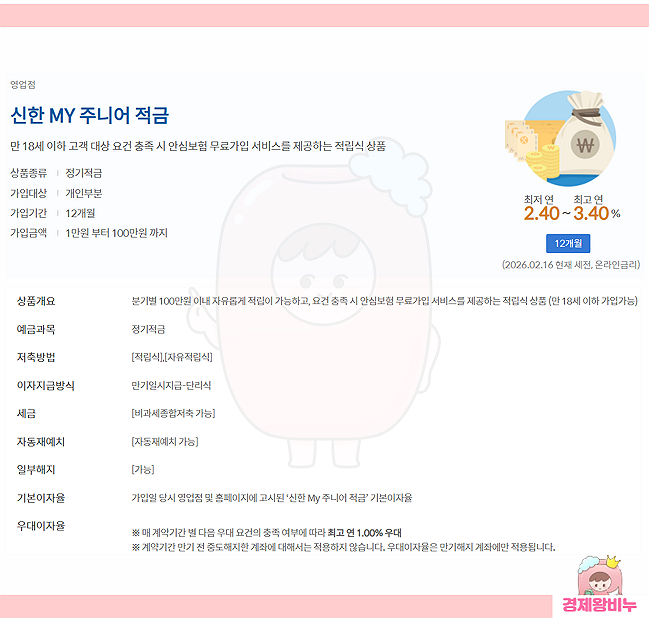

청소년 고금리 적금 은행 통장부터 체크카드 발급까지 설 연휴가 지나면 부모들의 고민은 비슷하다. 아이가 받은 세뱃돈을 그냥 두자니 아깝고, 그렇다고 무턱대고 투자에 넣기에는 부담스럽다. 비누도 마찬가지다. 그래서 이번 글에서는 2026년 2월 기준으로 쏟아진 청소년 금융상품을 하나씩 정리해본다. 1. 청소년 고금리 적금 은행 통장 (1) 금리 중심 상품 ① 하나은행 꿈꾸는 저금통 먼저 금리만 보면 하나은행 꿈꾸는 저금통이 눈에 들어온다. 기본 연 2.0%에 우대금리를 더해 최고 연 4.0%까지 가능하다. 월 납입 한도는 50만원이다. 여기에 증권연계 계좌 등록이나 주택청약종합저축 가입 등 조건을 충족하면 우대금리를 받을 수 있고, .......

2026 희망저축계좌 신청 자격·서류·기간 총정리, 지원금 계산까지

2026 희망저축계좌 Ⅰ·Ⅱ 신청자격, 주민센터 서류, 모집기간 달력, 지원금(1,440만/1,080만) 계산과 청년미래적금 차이까지 한 번에 정리했습니다. 솔직히 말해 “희망”이라는 단어가 붙은 제도는 대개 마음이 급한 사람에게 먼저 보입니다. 그런데 이 통장은 감성보다 계산이 먼저예요. 일을 하는데도 통장 잔고가 늘지 않는 구간, 그때 국가가 “그럼, 저축이라는 행동에 보너스를 붙여드릴게요”라고 말하는 구조입니다. 그냥 적금이 아니라 ‘근로를 계속하는 사람에게 붙는 매칭’이라는 점이 포인트입니다. 그래서 시작은 통장 개설이 아니라, 내 생활이 제도 언어로 번역되는 순간입니다. “나는 지금 일을 하고 있고, 소득 구간은 이쯤.......

청년미래적금 조건, 청년도약계좌 중복 가입 가능할까?

만 19~34세, 소득 7,500만 원 기준부터 기여금 6,000만 원 구간까지. 청년미래적금(3년·월 50만원)과 청년도약계좌(5년·월 70만원) 중복 여부와 갈아타기 포인트를 한 번에 정리했습니다. 요즘 통장 이야기만 나오면 분위기가 묘하게 뜨거워집니다. “나만 안 하면 손해 보는 거 아니야?”라는 감정이 슬쩍 끼어드니까요. 그런데 이번 이슈는 ‘혜택이 더 세다’보다, “끝까지 갈 수 있느냐”가 더 중요합니다. 5년짜리 레이스를 뛰다가, 3년짜리 트랙이 새로 생긴 셈이거든요. 그래서 지금 필요한 건 신상 소식보다 내 생활 리듬에 맞는 선택입니다. Q. 청년미래적금 조건은 어떻게 잡혀 있나요? 큰 줄기는 단순합니다. 만 19~34세가 대상이고.......

청년도약계좌에서 청년미래적금으로 갈아타려면

청년도약계좌에서 청년미래적금으로 갈아타려면 청년 세대가 자산을 형성하는 과정은 과거보다 훨씬 복잡해졌고 출발선 자체가 다른 경우도 많다. 이런 현실 속에서 정부가 마련한 대표적인 정책 금융 상품이 바로 청년도약계좌와 청년미래적금이다. 두 상품은 일정 소득 요건을 충족하는 청년에게 정부 기여금과 비과세 혜택을 제공함으로써 장기간 또는 중기적인 목돈 마련을 돕는 구조를 갖고 있다. 다만 개인의 소득 변화나 재무 목표가 달라지면서 한 상품을 계속 유지하기보다는 다른 상품으로 전환하는 선택이 더 유리해지는 시점도 생길 수 있다. 이런 맥락에서 많은 청년들이 고민하는 부분이 바로 기존 상품을 정리하고 새로운 상품으.......