영업이익률

Posts

13 posts

한화시스템 주가 근황, 목표주가 120% 상향한 방산주

핵심만 먼저 볼게요 한화시스템 주가의 핵심 질문은 “목표가 120% 상향이 실적 기대를 얼마나 반영했느냐”예요. 결론부터 말하면, 이번 재료는 단순 방산 테마보다 레이더·전자장비 재평가에 가깝습니다. 한국투자증권은 목표주가를 기존 6만 8000원에서 15만 원으로 올렸고, 상향폭은 120.6%입니다. 체크포인트는 천궁-Ⅱ, L-SAM, K2, 해양 방산이 실제 수주와 마진으로 이어지는지예요. 방산주도 이제 미사일만 보면 반쪽입니다. 진짜 눈은 레이더에 달려 있어요. 방산 뉴스가 주식시장에서 움직일 때는 보통 미사일, 전차, 함정 같은 완성품 이름이 먼저 보입니다. 그런데 이번 한화시스템 재료는 조금 다릅니다. 시장이 다시 보는 건 완성.......

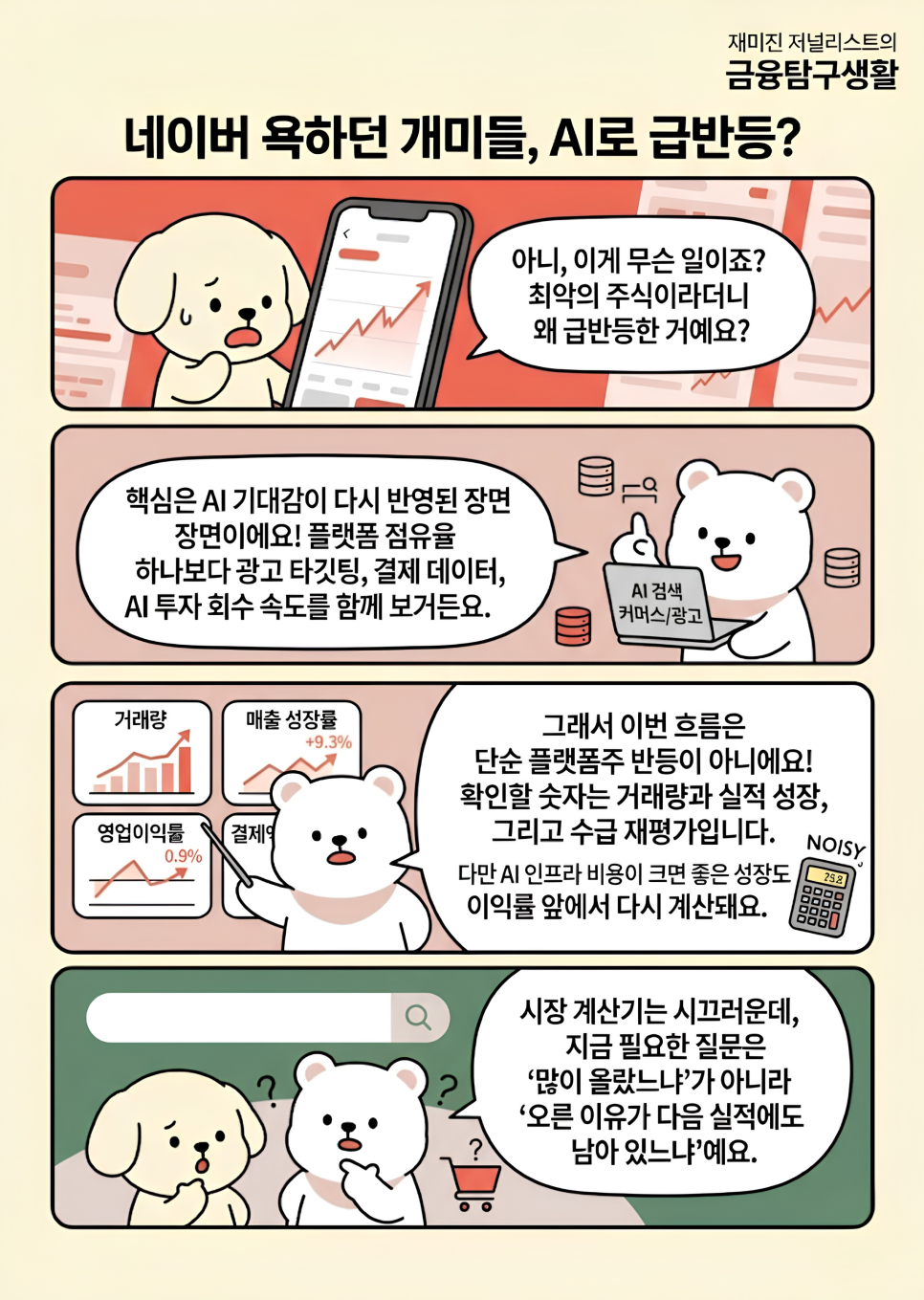

'최악의 주식'이라던 네이버 주가 급등, AI 기대감과 실적 분석

커뮤니티 등에서 '한국 최악의 주식'이라고 욕하던 네이버 주가가 급반등을 보여주고 있습니다. 이번 흐름은 단순한 플랫폼주 반등이라기보다 AI 기대감이 다시 가격에 반영된 장면이에요. 시장은 검색보다 광고, 커머스, 결제가 한 번에 이어지는 구조를 먼저 봤습니다. 확인할 숫자는 주가보다 거래량, 매출 성장률, 영업이익률, 결제액이에요. 다만 AI 인프라 비용이 커지면 좋은 성장도 이익률 앞에서 다시 계산됩니다. 검색창은 조용한데, 시장 계산기는 오늘 꽤 시끄러웠습니다. AI 검색과 커머스가 한 화면 안에서 이어지는 구조가 플랫폼 기업의 평가 방식을 바꾸고 있습니다. 시장은 이제 검색 점유율 하나보다 광고 타깃팅, .......

'영업이익률 72%' 삼전 시총 넘어설까, SK하이닉스 주가 근황

AI 메모리 대장주가 실적으로 기대를 증명하면서 시총1위 삼성전자를 위협하고 있습니다. 시장은 HBM 공급 부족과 메모리 가격 상승을 먼저 가격에 반영했습니다. 핵심 숫자는 1분기 매출 52.6조원, 영업이익 37.6조원, 영업이익률 72%입니다. 다만 주가가 이미 크게 오른 만큼 다음 분기 마진과 출하량 확인이 더 중요해졌어요. 칩은 작지만, 숫자는 지금 시장 한가운데서 꽤 큰 소리를 내고 있습니다. AI 데이터센터가 커질수록 가장 먼저 부족해지는 건 화려한 서비스가 아니라 데이터를 빠르게 주고받는 메모리입니다. 시장은 이제 반도체를 한 덩어리로 보지 않고, HBM·서버 D램·eSSD처럼 병목이 생기는 구간을 따로 계산하고 있어요. 그래.......

거래대금 8000억 터진 'MLCC 관련주' 삼화콘덴서 주가 근황

단순 콘덴서 테마보다 AI 데이터센터 전력 인프라 기대가 먼저 가격에 붙었습니다. 시장은 MLCC 수요 증가와 가격 인상 가능성을 빠르게 반영했습니다. 확인할 숫자는 거래대금, MLCC 매출 비중, 가동률, 영업이익률입니다. 다만 주가가 52주 최저 대비 크게 올라 가격 부담도 같이 봐야 해요. 부품은 작지만, 시장의 계산기는 지금 꽤 큰 소리를 내고 있습니다. AI 데이터센터가 늘어난다는 말은 결국 전력 인프라가 더 촘촘해져야 한다는 뜻입니다. 서버만 늘어나는 게 아니라 UPS, PDU, PSU 같은 전원 장치와 그 안의 부품 수요도 함께 움직입니다. 그래서 이번 질문은 “콘덴서가 좋다”가 아니라 “어떤 콘덴서 수요가 실제 매출과 마진으로.......