Post

원문 보기 →

이수페타시스 주가 전망 2026: 초미세 PCB 시장 성장과 고성능 네트워크 장비 투자 확대 포인트

이수페타시스, AI 서버 & 데이터센터 확산에 따른 초미세 PCB 수혜 기대 글로벌 네트워크 장비 수요 폭증 + 고다층 PCB 공급 능력 + 생산설비 증설로 실적·주가 재평가 가능성 AI, 클라우드, 빅데이터 시대가 도래하면서 데이터센터와 고성능 서버 수요가 급격히 늘고 있다. 이로 인해 고밀도, 고속 신호 처리가 가능한 초미세 PCB(다층 인쇄회로기판)에 대한 수요가 폭발적으로 증가하고 있다. 이수페타시스는 수십 년간 쌓아온 PCB 설계 및 제조 기술력을 바탕으로, 특히 네트워크 장비와 서버용 고다층 PCB 시장에서 글로벌 리더로 자리매김해 왔다. 최근 글로벌 수요 증가와 함께 증설 공장 가동이 시작되면서, 2026년 이후 본격적인 실.......

Related Posts

3 posts

조용히 폭등 중인 AI 데이터센터 반도체주, MCHP 주가 근황

가격 인상은 보통 수요 둔화 걱정을 부르지만, 이번에는 다르게 해석됐어요. 시장이 본 건 가격 인상 자체보다 데이터센터 매출 증가 속도였습니다. 2025년 3억 270만 달러였던 데이터센터 솔루션 매출이 2026년 약 5억 달러까지 커질 수 있다는 전망이 나왔습니다. AI 인프라 투자가 GPU 밖의 반도체까지 번지고 있다는 신호로 읽힌 셈이에요. 가격표는 올랐는데, 시장은 계산기를 먼저 두드렸습니다. 반도체 시장에서 가격 인상은 늘 조심스러운 신호입니다. 원가 부담을 고객에게 넘겨야 한다는 뜻이기 때문이에요. 그런데 이번에는 주가가 먼저 반응했습니다. 질문은 단순합니다. “수요가 약한데 가격을 올리는 것인가, 아니면 수요가 강해.......

삼성전자 85만전자·하이닉스 250만원, 월가 평가가 갈린 진짜 이유

바쁜 분들은 여기부터 확인하세요 월가에서 삼성전자 목표가 85만 원이라는 숫자가 나왔어요. 그런데 더 흥미로운 건 같은 흐름에서 SK하이닉스에는 “추가 상승 여력이 제한적”이라는 평가가 붙었다는 점입니다. 핵심은 삼성전자가 더 좋은 회사냐, 하이닉스가 나쁜 회사냐가 아니에요. 이미 많이 오른 1등과 다시 따라잡을 수 있는 추격자 사이에서 시장이 다른 가격표를 붙인 겁니다. 반도체 뉴스는 멀리 있는 기술 이야기처럼 보이지만, 결국 내 계좌와 ETF, 연금, 일자리, 성과급으로 돌아옵니다. 좋은 기업을 고르는 일보다 어려운 건, 좋은 기업을 좋은 가격에 보는 일입니다. 반도체 주가가 너무 올랐다고 생각한 순간, 월가에서는 오히.......

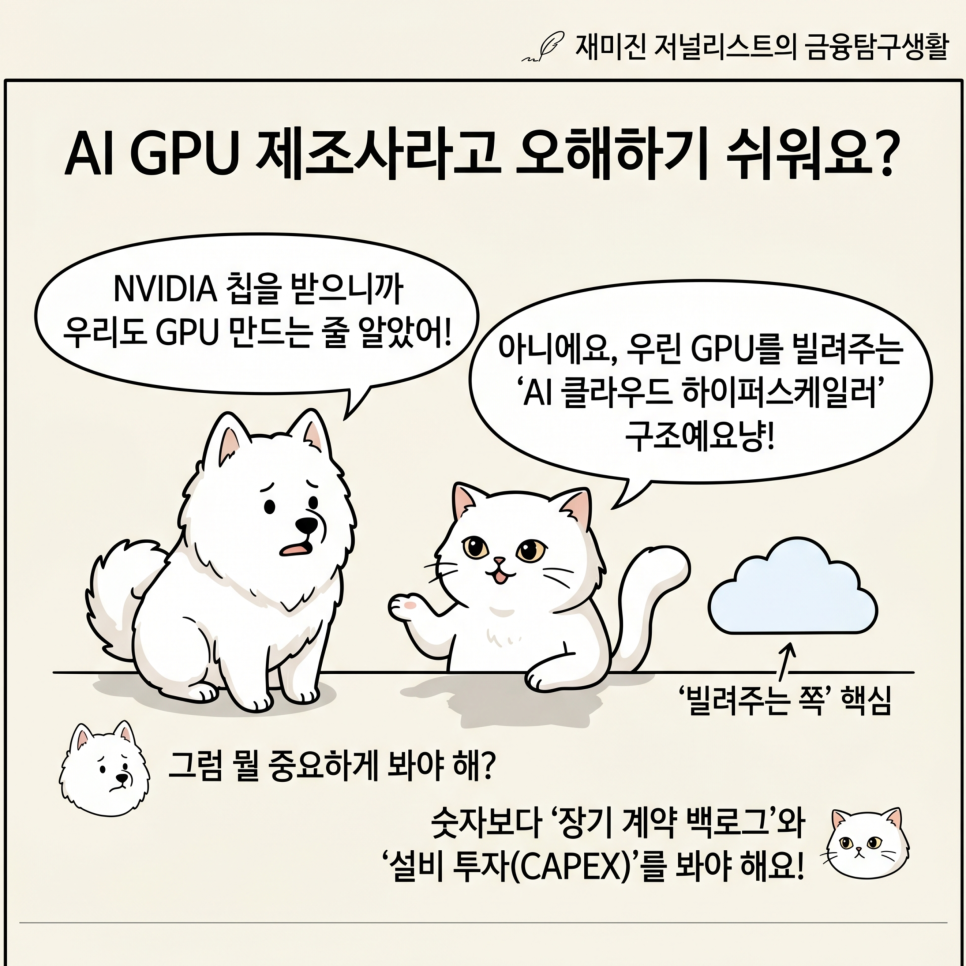

4년 기다리면 3배 가능? GPU를 사는 회사보다 빌려주는 회사가 뜨는 이유

핵심만 먼저 볼게요 코어위브는 AI 모델을 만드는 회사가 아니라, AI 기업들이 쓸 GPU 클라우드를 빌려주는 회사예요. 야후파이낸스에 노출된 전망형 분석에서는 2030년까지 주가가 3배 가까이 갈 수 있다는 시나리오가 나왔어요. 근거는 단순한 기대감이 아니라 2026년 1분기 매출 20.78억달러와 994억달러 백로그입니다. 다만 이 회사는 성장 속도만큼 부채, 이자비용, 설비투자도 커지고 있어요. 결국 포인트는 “AI가 뜬다”가 아니라 “빌려준 GPU가 돈으로 얼마나 빨리 돌아오느냐”입니다. 숫자는 크고, 숙제도 큽니다. 덩치 큰 성장주는 원래 계산기가 먼저 바빠져요. AI가 커질수록 반도체를 직접 사는 기업만 돈을 버는 건 아닙니다. 더.......