Post

원문 보기 →

학자금대출 갚는법, 의무상환과 취업후상환, 원천공제 알아보니

대학생 시절은 누구에게나 많은 꿈과 기대를 품게 하는 시기다. 하지만 졸업과 동시에 사회에 첫발을 내디디는 순간 현실적인 문제들이 하나둘씩 눈앞에 다가오기 시작한다. 그중에서도 학자금대출을 받은 학생들은 졸업 이후 어떻게 대출을 상환해야 하는지 고민하게 된다. 특히 취업후학자금상환 제도를 이용한 경우 언제부터 상환이 시작되는지 급여에서 자동으로 차감되는 학자금원천공제는 어떻게 이루어지는지 혹은 회사에 학자금 대출 여부를 알리지 않고 직접 납부할 수 있는 방법이 있는지 궁금해하는 이들이 많다. 오늘은 이러한 학자금 대출 갚는법과 관련된 내용을 자세히 정리해보려고 한다. 사회에 첫발을 내디디며 마주하는 학자.......

Related Posts

3 posts

국가장학금 6월 22일 마감, 전액지원 vs 360만 원 조건 정리

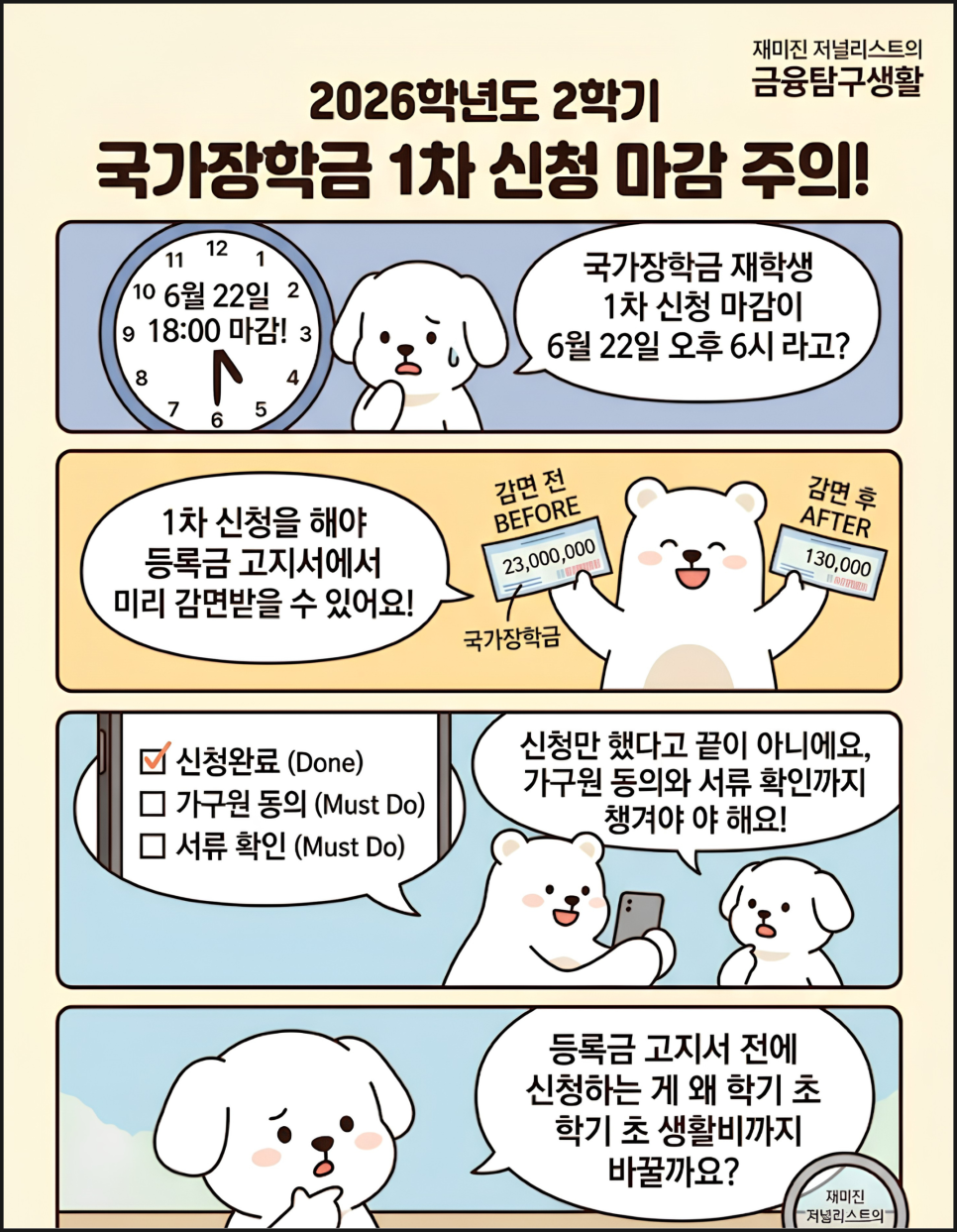

2026학년도 2학기 국가장학금 1차 신청이 6월 22일 오후 6시에 마감돼요. 재학생은 1차 신청이 원칙이라 이번 기간을 놓치면 나중에 절차가 더 불편해질 수 있어요. 지원금액은 1~3구간 연 600만 원, 4~6구간 440만 원, 7~8구간 360만 원이 핵심이에요. 다만 신청만 했다고 끝은 아니고, 가구원 동의와 서류 확인까지 챙겨야 해요. 장학금은 ‘받는 돈’이기 전에, 등록금 고지서에서 먼저 사라질 수 있는 숫자입니다. 등록금 고지서가 나오기 전, 국가장학금 신청 버튼 하나가 학기 초 생활비의 표정을 바꿀 수 있습니다. 특히 2026학년도 2학기 1차 신청은 6월 22일 오후 6시 마감이라, 재학생에게는 단순한 안내가 아니라 일정 관리에 가깝습.......

학자금대출 땡겨 주식하는 대학생들, MZ세대 특권일까

대학가에서 학자금대출과 생활비 대출을 주식·가상자산에 넣는 사례가 다시 퍼지고 있습니다. 문제는 이 돈이 단순한 개인 취향의 종잣돈이 아니라, 원래 학업과 생계를 버티라고 설계된 저금리 정책자금이라는 점입니다. 이 글에서는 왜 이런 선택이 늘었는지, 1.7% 금리 착시가 왜 위험한지, 그리고 이것을 MZ식 개성으로 봐도 되는지 냉정하게 정리해 보겠습니다. 학자금대출로 투자하는 대학생, 왜 늘었나 처음에는 저도 “요즘 세대가 투자에 빠르구나” 정도로 볼 수 있다고 생각했습니다. 그런데 숫자를 붙여보니 느낌이 달라졌습니다. 생활비 자금은 학기당 200만 원, 연간 400만 원까지 가능하고 금리는 1.7%입니다. 스마트폰으로 주식.......

5억 주담대와의 동행, 연체 없이 버티는 상환 전략

이번 달도 5억 원 주담대 대출 원금과 이자를 무사히 상환했다. 연체 없는 기록을 이어가기 위해 나는 현금 흐름 관리와 금리 대응 전략을 동시에 준비하고 있다. 이번 달에도 5억 원 규모의 주택담보대출을 무사히 상환했다. 단 한 번의 연체도 없이. 나에게 이 기록은 단순한 숫자가 아니다. ‘연체 없음’은 내 재무 관리의 자존심이자 최소한의 방어선이다. 대출을 받는 것은 선택이었지만, 상환을 이어가는 것은 책임이다. 그래서 나는 매달 상환일이 다가오면 긴장을 놓지 않는다. 이번 달은 특히 연말정산 환급금이 예상보다 크게 들어오면서 부담을 덜 수 있었다. 숨을 한 번 고를 수 있는 달이었다. 하지만 긴장의 끈을 놓을 수는 없다.......