Post

원문 보기 →

부담을 줄이는 금리인하요구권, 중도상환수수료 제도 알아보신다면

부담을 줄이는 금리인하요구권, 중도상환수수료 제도 알아보신다면 최근 몇 년간 이어진 고금리 기조는 많은 대출자들에게 부담으로 작용하고 있다. 이자비용이 가계의 고정지출로 자리 잡으면서, 조금이라도 금리를 낮출 수 있는 방법에 대한 관심이 높아졌다. 이런 상황에서 정부가 추진 중인 금융제도 개편은 단순한 제도 변경이 아니라 금융소비자의 실질적인 부담을 덜기 위한 중요한 변화다. 특히 금리인하요구권의 활성화와 중도상환수수료의 개편은 모든 대출 이용자들에게 직접적인 영향을 미칠 수 있는 핵심 정책으로 평가된다. 먼저 금리인하요구권은 대출자가 본인의 신용상태가 개선되었을 때 금융기관에 금리 인하를 요청할 수 있.......

Related Posts

3 posts

"이자 폭탄에 영끌족 비명" 주담대 금리 7% 이자 계산해보니

최근 중동 지역의 지정학적 리스크가 고조되면서 유가와 물가가 동시에 들썩이는 가운데 시장 금리가 무섭게 치솟고 있는데요. 무려 3년 5개월 만에 5대 시중은행의 주담대 금리 상단이 연 7%를 다시 돌파했습니다. 인플레이션 장기화 우려로 당분간 고금리 기조가 유지될 것이란 매파적 전망이 지배적인데요. 이번 글에서는 실제 대출자들의 이자 부담이 얼마나 늘어나는지 구체적으로 짚어보겠습니다. 주담대 금리 7% 돌파, 왜 다시 올랐을까 주택담보대출 고정금리가 7% 돌파한 핵심 이유는 크게 3가지입니다. 중동 전쟁 → 유가 상승 유가 상승 → 물가 자극 물가 상승 → 금리 인하 기대 후퇴 결국 주담대 금리 상승은 ‘전쟁 → 물가 → 금.......

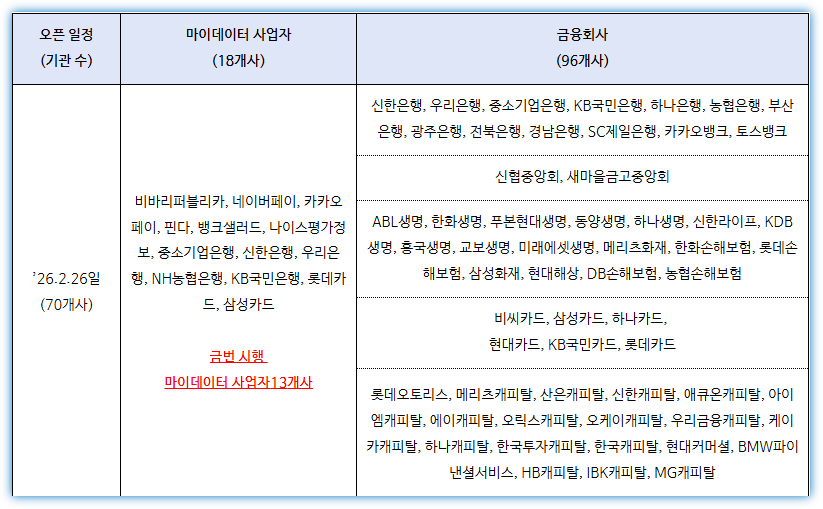

마이데이터 관련주 사업 주식 : 대장주 쿠콘 핑거 세종텔레콤 주가 전망

마이데이터 관련주를 밸류체인별로 정리하고 쿠콘, 핑거, 세종텔레콤 대장주 흐름과 주가 전망, 정책 확대 수혜, 저평가 우량주 TOP3까지 쉽게 풀어드립니다. 한동안 이 섹터는 “내 자산을 한 번에 보여주는 서비스” 정도로 이해됐습니다. 틀린 말은 아니지만, 지금은 그 설명만으로 부족합니다. 판이 한 단계 넘어갔기 때문입니다. 2025년에는 금융 마이데이터 2.0이 열리면서 업권만 고르면 흩어진 자산을 한 번에 조회할 수 있게 됐고, 연결 가능한 금융사 범위도 더 넓어졌습니다. 여기에 2026년 2월부터는 사용자가 한 번만 동의하면 사업자가 대신 금리인하요구권을 자동으로 행사하는 서비스까지 시작됐습니다. 쉽게 말해, 이제는 “내.......

금리인하요구권 필요 없다는데, 대출금리 자동으로 신청하기

금리인하요구권 필요 없다는데, 대출금리 자동으로 신청하기 대출을 이용하는 분들이라면 한 번쯤 들어봤을 제도가 있습니다. 바로 금리인하요구권입니다. 신용점수가 올라가거나 소득이 증가했을 때 금융회사에 금리를 낮춰달라고 요구할 수 있는 권리인데요. 하지만 현실에서는 “귀찮아서 안 한다”, “방법을 몰라서 못 했다”라는 이야기가 많았습니다. 실제로 은행마다 신청 방법이 다르고 서류 준비도 번거로운 경우가 많았기 때문인데요. 이런 불편함을 해결하기 위해 2026년부터 새로운 금융 서비스가 시작되었습니다. 이제는 직접 신청하지 않아도 시스템이 자동으로 대출금리 인하를 요청해주는 방식입니다. 이번 포스팅에서는 금리인.......

![[CV] [Comi] '魔男のイチ’ (마남 이치) 9권. 드디어 남자들이...](https://img.zoomtrend.com/2026/07/10/1783738309-EC82ACEB9E91ED95A0EC8898EC9E88EC96B4ED9689EBB3B5ED9688EB84A4.jpg)