Post

원문 보기 →

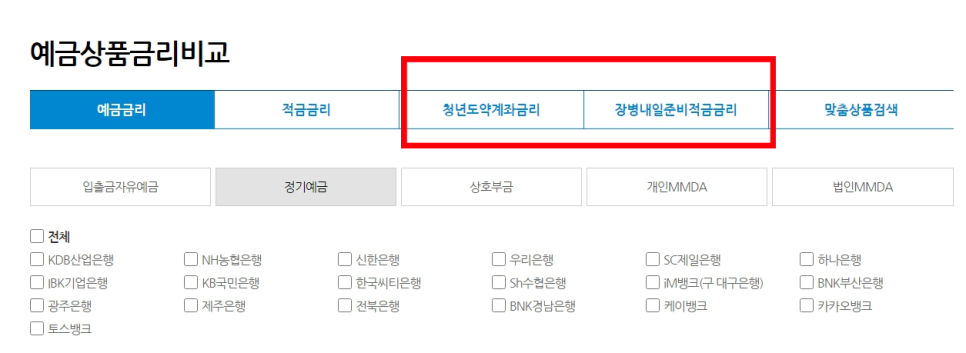

예금 적금 금리 이자 높은곳, 비교 사이트 활용방법

- 예금적금금리 - 예금이자높은곳 - 적금금리높은곳 예금적금 금리가 아무리 낮아졌다고 해도 목돈 마련의 기본은 역시나 예적금입니다. 그래도 아무곳이나 가입할 순 없으니, 예적금 넣기전에 꼭 금리(이자)는 비교해보고 결정하는게 좋은데요. 제가 예금적금 금리비교할때 활용하는 방법 소개해드려볼게요. 필요하신 분들은 활용해 보시기 바랍니다! 예금 적금 금리 이자 높은곳, 비교 사이트 활용방법 총 3가지 정도 방법이 있는데, 1,2 금융권을 기준으로 설명해드리겠습니다. 1. 금융상품 한눈에 2. 전국은행연합회 소비자포털 3. 금융플랫폼 활용 저축은행 계열이 금리는 높긴한데 아무래도 선호도가 떨어지기 때문에 저축은행 계열만 따로.......

Related Posts

3 posts

"이자 폭탄에 영끌족 비명" 주담대 금리 7% 이자 계산해보니

최근 중동 지역의 지정학적 리스크가 고조되면서 유가와 물가가 동시에 들썩이는 가운데 시장 금리가 무섭게 치솟고 있는데요. 무려 3년 5개월 만에 5대 시중은행의 주담대 금리 상단이 연 7%를 다시 돌파했습니다. 인플레이션 장기화 우려로 당분간 고금리 기조가 유지될 것이란 매파적 전망이 지배적인데요. 이번 글에서는 실제 대출자들의 이자 부담이 얼마나 늘어나는지 구체적으로 짚어보겠습니다. 주담대 금리 7% 돌파, 왜 다시 올랐을까 주택담보대출 고정금리가 7% 돌파한 핵심 이유는 크게 3가지입니다. 중동 전쟁 → 유가 상승 유가 상승 → 물가 자극 물가 상승 → 금리 인하 기대 후퇴 결국 주담대 금리 상승은 ‘전쟁 → 물가 → 금.......

"3년에 2천만 원대 가능?" 청년미래적금 조건과 수령액 정리

2026년 6월 출시 예정인 청년미래적금 핵심만 정리했습니다. 가입 조건, 일반형·우대형 차이, 예상 수령액, 청년도약계좌 갈아타기 포인트, 출시 전 체크사항까지 한 번에 확인해 보세요. 청년정책 금융상품은 이름이 바뀔 때마다 늘 비슷한 질문을 남깁니다. “이번에도 결국 오래 묶이는 거 아니야?” “조건 까다로운 거 아니야?” 그런데 이번에는 분위기가 조금 다릅니다. 2026년 6월 출시 예정으로 발표된 청년미래적금은 처음부터 메시지가 분명합니다. 오래 참으라는 상품이 아니라, 3년 안에 첫 목돈을 만들어 보라는 상품입니다. 월 50만 원까지 넣을 수 있고, 여기에 정부가 일반형은 6%, 우대형은 12%를 더해주며, 이자소득 비과세 혜.......

연 16.9% 청년미래적금 "월50씩 3년이면 2천 가능" 조건은

"월 50만 원씩 모았을 뿐인데 3년 뒤 2천만 원이 넘는다?" 오는 2026년 6월 출시를 앞두고 벌써부터 재테크 커뮤니티에서 관심이 뜨거운 청년미래적금 이야기입니다. 기간은 3년으로 짧아지고 정부 지원율은 확 높아져서, 기존 도약계좌를 유지해야 할지 환승해야 할지 고민하는 분들이 많으실 텐데요. 청년미래적금 가입을 위한 조건과 청년도약계좌에서 갈아타는 것이 유리한지, 현실적인 관점에서 짚어드릴게요. 청년미래적금, 진입 장벽 낮춘 가입 조건 청년미래적금의 가장 큰 특징은 청년층이 더 쉽게 접근할 수 있도록 소득 및 연령 요건을 낮췄다는 점입니다. 연령 요건 : 만 19세 ~ 34세 (병역 이행 기간 최대 6년 제외) 개인.......

![[Spoiler] 매거진 신작 '군웅을 엮는다'. '푸른 상자' '무능한 나나' 각각 완결](https://img.zoomtrend.com/2026/07/23/1784818325-ECA784.jpg)