Post

원문 보기 →

대부업체 대출 조회 순위 뜻 한도 금리 적용하기

본 글은 업체로부터 일정 금액의 원고료를 지원받아 작성되었습니다 무리한 차입은 부담으로 이어질 수 있으니, 본인의 상환 능력을 충분히 고려해 신중하게 이용하시기 바랍니다 실제 이용의 사례를 안내합니다 1 대부업체 조회 검토하게 된 이유 살다 보면 참 예기치 못한 순간에 큰 지출이 생기곤 한다 나 역시 평소와 다름없는 일상을 보내던 중 갑작스럽게 목돈이 필요해지는 상황을 겪게 되었다 당장 해결하지 않으면 안 되는 문제였기 때문에 가장 먼저 은행부터 알아봤지만, 신용 점수와 소득 증빙 부분에서 한계에 부딪히고 말았다 기대했던 한도는커녕, 실질적으로 도움 될 만한 안내를 받기 어려웠다 그때 처음으로 대부업체 대출이라.......

Related Posts

3 posts

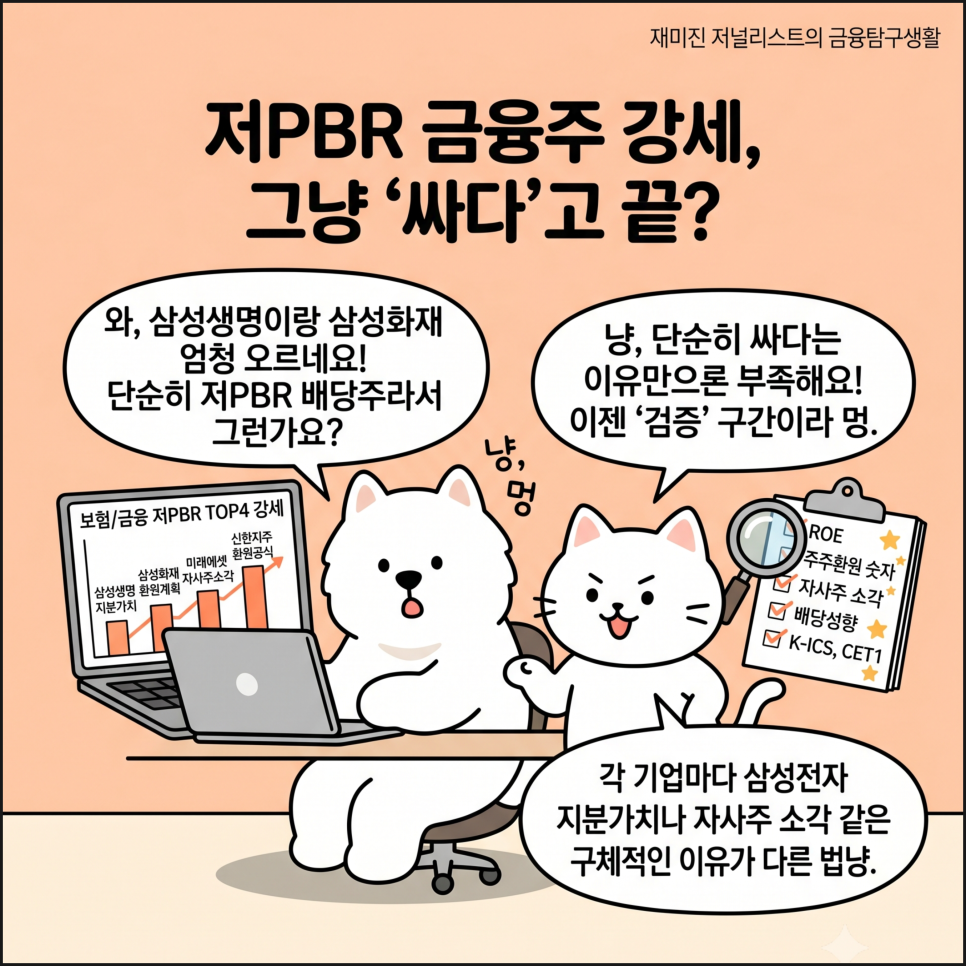

저PBR 금융주 TOP4, 삼성생명 주가만 볼 게 아니네

핵심만 먼저 볼게요 6월 2일 보험·금융 저PBR주는 단순한 하루짜리 반등보다 재평가에 가까운 움직임을 보였어요. 금리, 지분가치, 자사주 소각, 배당 확대 기대가 동시에 붙으면서 시장의 계산식이 바뀌었습니다. 특히 삼성생명은 삼성전자 지분가치 재평가가 붙으며 하루에 17% 넘게 올랐습니다. 다만 저PBR이라는 말만 보고 따라가기보다, 이제는 주주환원과 자본비율이 실제로 이어지는지 봐야 합니다. 싸서 오른 줄 알았는데, 시장은 계산기를 새로 켜고 있었던 셈이에요. 보험주가 하루 만에 크게 움직였다는 건 단순히 “배당주가 좋다"라는 말만으로 설명하기 어렵습니다. 시장은 보험사를 예전처럼 느린 금융주로만 보지 않고, 보.......

청년미래적금 6월 22일 출시, 연 19.4% 효과와 신청일정 총정리

핵심만 먼저 볼게요. 청년미래적금은 만 19~34세 청년의 초기 목돈 마련을 돕기 위한 3년 만기 정책형 적금이에요. 월 최대 50만 원까지 자유롭게 납입할 수 있고, 기본금리 5%에 우대금리를 더해 최고 7~8% 수준의 금리가 제시됐습니다. 다만 “연 19.4%”는 실제 적금 금리 자체가 아니라 정부 기여금과 이자소득 비과세까지 더한 환산 효과로 봐야 해요. 6월 22일부터 7월 3일까지 신청을 받고, 첫 주는 출생연도 끝자리 기준 5부 제로 운영됩니다. 숫자는 달콤하지만, 진짜 맛은 우대조건을 다 채웠을 때 나옵니다. 적금도 결국 재료가 좋아야 맛있어요. 요즘 청년 재테크에서 가장 어려운 건 “어디에 투자할까”보다 “안정적으로 목돈을 어.......

남편 외벌이로 파산 위기라 3가지 중 하나 선택하려 하는데!

남편 외벌이로 파산 위기라 3가지 중 하나 선택하려 하는데! 양가 부모님 용돈 드리고 아이 아파 회사 나왔는데 남편 외벌이 300 아이 없을 때 해외여행도 가고 외식도 자주 했는데. 아파트 팔고 빌라 전세나 월세, 일용직이나 단기 알바 시작, 남편이 투잡에 알바까지. 아이가 안타까워 끼고 있으려 직장을 쉽게 놓은 건 아닌지. 맞벌이 해서 돈 벌어 좋은 거 입히고 먹이는게 더 좋다. 양가 용돈은 형편 되면 드리면 좋다. 4살 지나면 크게 아픈게 없으니 욕먹더라도 연차 쓰며 버텨라. 결혼하고 같이 일하면 재산 불리고 아이는 알아서 큰다는 말을 믿다니. 영끌 대출에 해외여행에 외식이 제정신인지. 양가부모님 노후도 안 되니 대책없다. 집.......