청년일자리도약장려금 vs 청년도약계좌 차이점 완벽 총정리 (신청자격, 유형2 혜택)

Post

원문 보기 →

청년일자리도약장려금 vs 청년도약계좌 차이점 완벽 총정리 (신청자격, 유형2 혜택)

청년일자리도약장려금 vs 청년도약계좌 차이점 완벽 총정리 (신청자격, 유형2 혜택) 청년 관련 정책이 쏟아지고 있습니다. 그 중에서 청년일자리도약장려금과 청년도약계좌 같이 이름이 상당히 비슷한 정책들이 눈에 띄는데요. 막상 청년 입장에서는 이름이 비슷하니 뭐가 뭔지 알기도 어려운 상태일 겁니다. 두 제도의 차이는 뭘까요? 가장 큰 차이는 혜택을 누가 보는 건지일겁니다. 청년일자리도약장려금은 청년을 고용한 "사업주"가 신청하고 돈을 받습니다. 반면 청년도약계좌는 청년 스스로 가입하고 적립해서 돈을 받는 구조입니다. 이 글을 읽는 당신이 청년을 고용한 사업주인지, 아니면 일하는 청년 스스로인지에 따라 어떤.......

Related Posts

3 posts

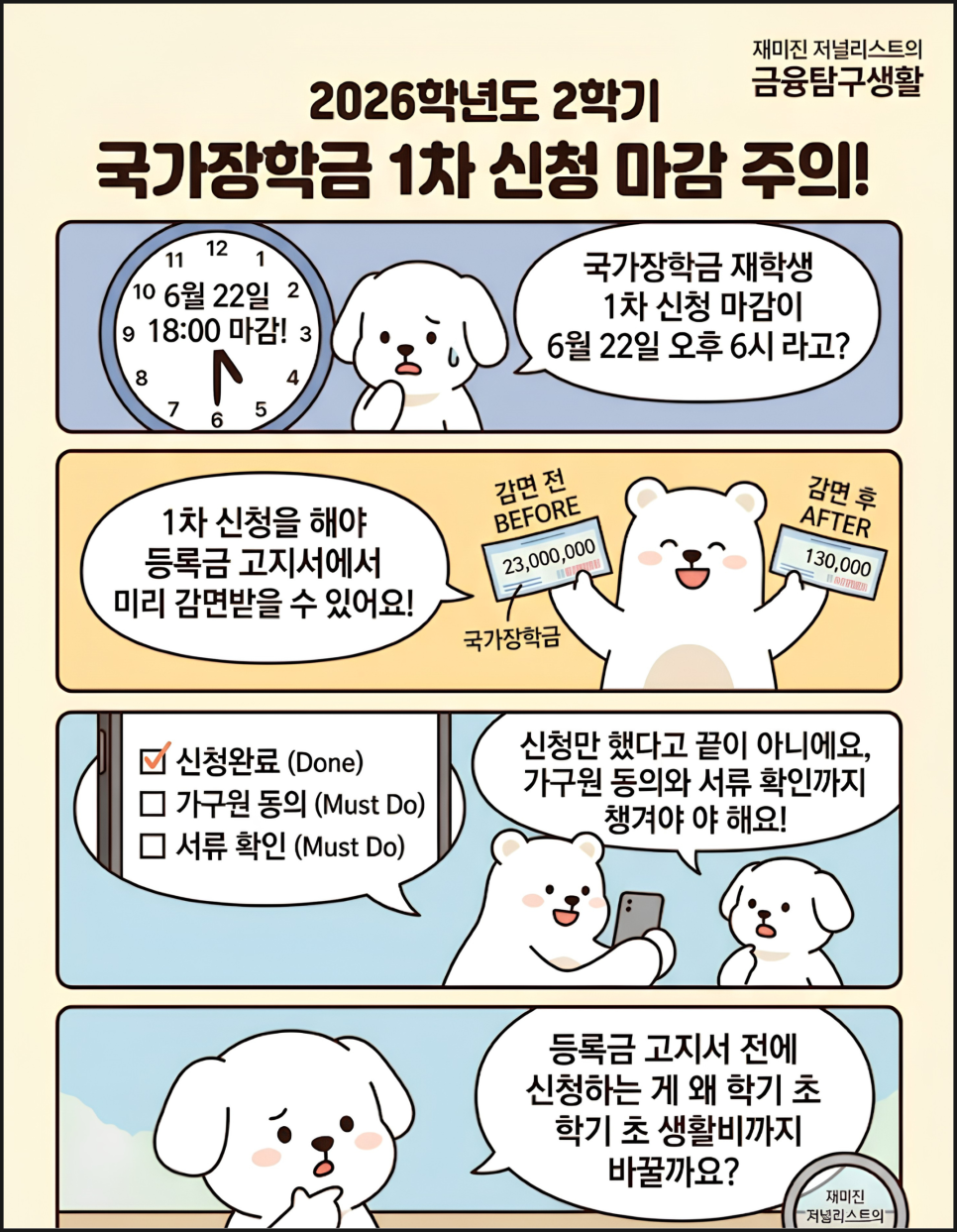

국가장학금 6월 22일 마감, 전액지원 vs 360만 원 조건 정리

2026학년도 2학기 국가장학금 1차 신청이 6월 22일 오후 6시에 마감돼요. 재학생은 1차 신청이 원칙이라 이번 기간을 놓치면 나중에 절차가 더 불편해질 수 있어요. 지원금액은 1~3구간 연 600만 원, 4~6구간 440만 원, 7~8구간 360만 원이 핵심이에요. 다만 신청만 했다고 끝은 아니고, 가구원 동의와 서류 확인까지 챙겨야 해요. 장학금은 ‘받는 돈’이기 전에, 등록금 고지서에서 먼저 사라질 수 있는 숫자입니다. 등록금 고지서가 나오기 전, 국가장학금 신청 버튼 하나가 학기 초 생활비의 표정을 바꿀 수 있습니다. 특히 2026학년도 2학기 1차 신청은 6월 22일 오후 6시 마감이라, 재학생에게는 단순한 안내가 아니라 일정 관리에 가깝습.......

청년미래적금 6월 22일 출시, 연 19.4% 효과와 신청일정 총정리

핵심만 먼저 볼게요. 청년미래적금은 만 19~34세 청년의 초기 목돈 마련을 돕기 위한 3년 만기 정책형 적금이에요. 월 최대 50만 원까지 자유롭게 납입할 수 있고, 기본금리 5%에 우대금리를 더해 최고 7~8% 수준의 금리가 제시됐습니다. 다만 “연 19.4%”는 실제 적금 금리 자체가 아니라 정부 기여금과 이자소득 비과세까지 더한 환산 효과로 봐야 해요. 6월 22일부터 7월 3일까지 신청을 받고, 첫 주는 출생연도 끝자리 기준 5부 제로 운영됩니다. 숫자는 달콤하지만, 진짜 맛은 우대조건을 다 채웠을 때 나옵니다. 적금도 결국 재료가 좋아야 맛있어요. 요즘 청년 재테크에서 가장 어려운 건 “어디에 투자할까”보다 “안정적으로 목돈을 어.......

“나도 2255만원 받을까?” 청년미래적금 이자 여기서 갈립니다

6월 출시 예정인 청년미래적금은 월 최대 50만 원을 넣으면 정부기여금과 비과세 혜택을 더해주는 정책 적금이에요. 월급에서 남는 돈이 적은 2030에게는 목돈 만들기 선택지가 하나 더 생기는 셈입니다. 핵심 숫자는 3년, 월 50만 원, 원금 1800만 원, 우대형 최대 2255만 원이에요. 다만 누구나 2255만 원을 받는 구조는 아니고, 소득·가구소득·근로형태에 따라 혜택이 갈립니다. 좋아 보이는 적금일수록, 먼저 내 월급명세서와 주민등록등본이 말을 걸어옵니다. 적금 하나가 생활비 표에 들어오는 순간, 숫자는 생각보다 현실적이 됩니다. 월 50만 원을 3년 동안 넣는다는 건 원금 1800만 원을 묶어두는 일이고, 이 상품의 매력은 은행 금리보.......