Post

원문 보기 →

에이비엘바이오 주가 전망 목표가 최대 34만까지 뛸 수 있다?

2026년 증권사들이 에이비엘바이오 목표주가를 최고 340,000원까지 제시하며 강력한 리레이팅 기대감을 높이고 있지만, 임상 리스크와 공급계약 이슈로 숏커버·조정 체감 사례도 반복되고 있다. 숫자로 본 상승 여력, 실제 주가 움직임, 투자자 경험담을 최신 분석으로 정리한다. 에이비엘바이오(ABL Bio)는 2026년 들어 국내 증권사들의 목표가 상향 소식과 함께 투자자들의 주목을 받고 있다. 해당 기업의 핵심 기술 플랫폼인 Grabody-B를 기반으로 다수 빅파마와 협업 중이며, 특정 파이프라인의 임상 진전으로 밸류에이션이 크게 재평가되는 흐름이 나타나고 있다. 하지만 단순히 목표가 수치만 보면 상승 여력이 커 보이나, 실제 주가 조정.......

Related Posts

3 posts

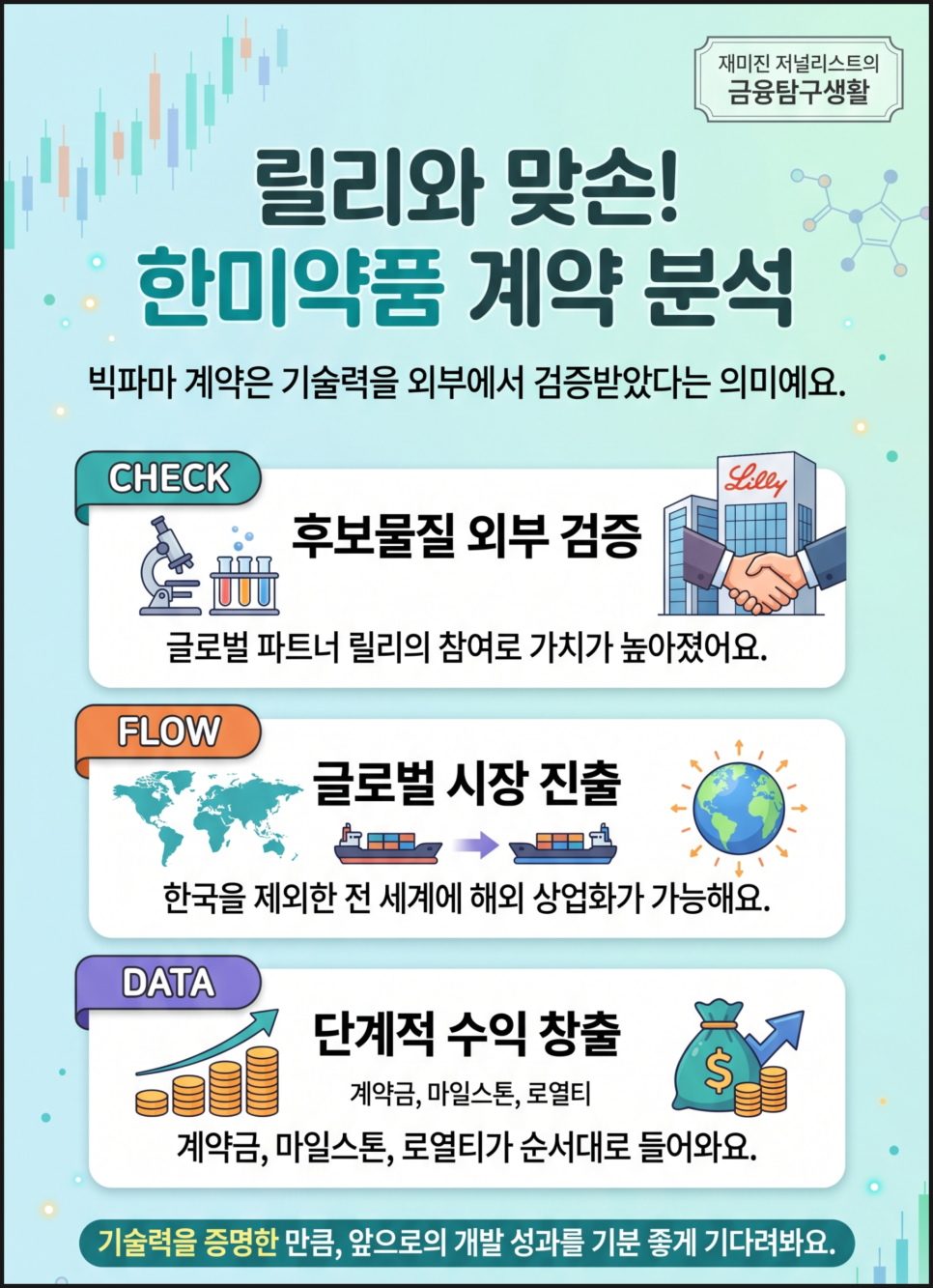

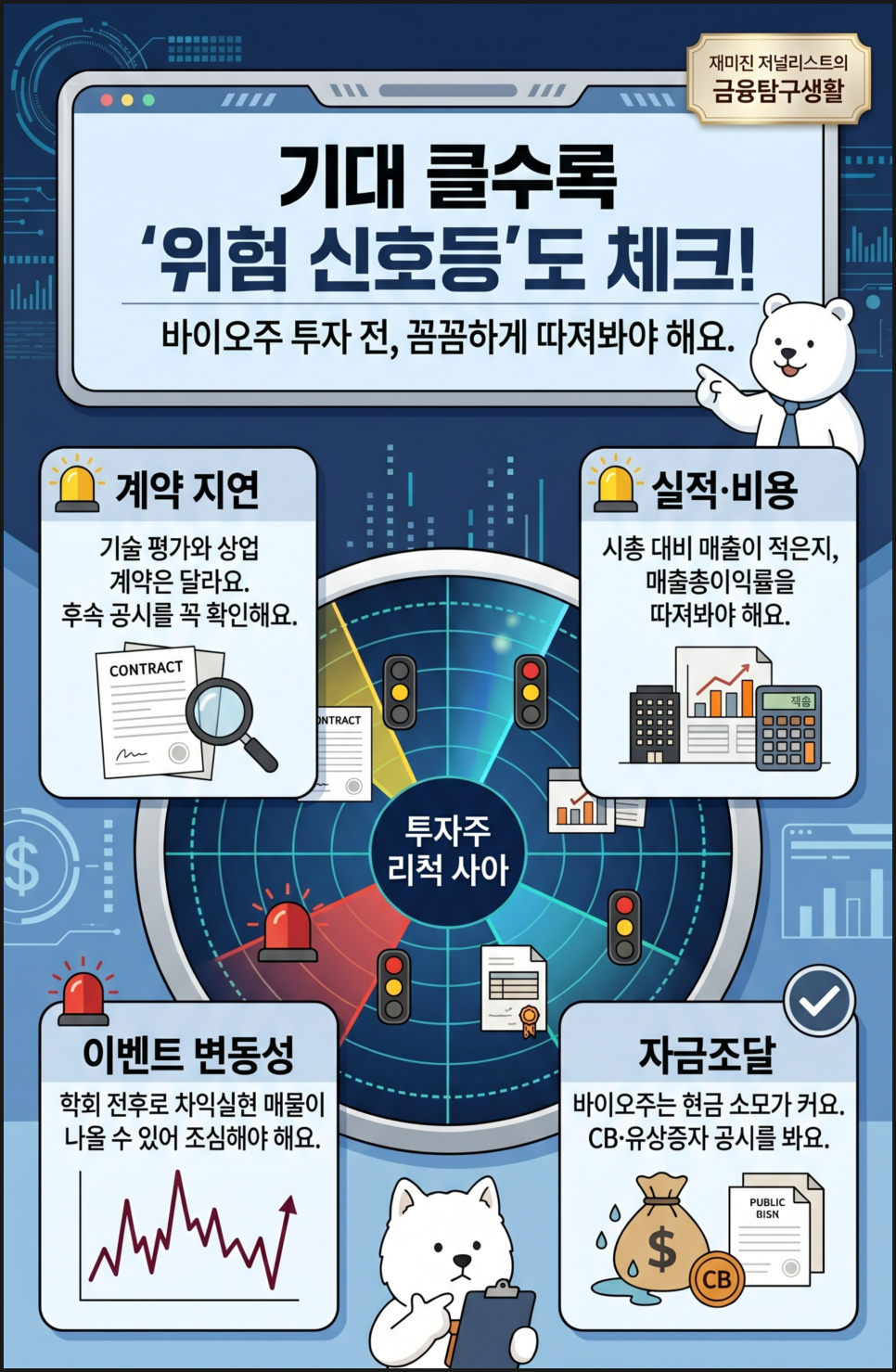

2조 원 바이오 기술수출 폭발, 한미약품 주가 근황

핵심만 먼저 볼게요 2조 원 가까운 바이오 기술수출 계약이 나왔습니다. 다만 전액이 바로 들어오는 돈은 아니고, 확정 계약금과 단계별 마일스톤을 나눠 봐야 합니다. 이번 계약의 진짜 포인트는 계약 상대가 글로벌 빅파마라는 점입니다. 후보물질은 희귀질환 치료제이고, 핵심은 월 1회 투여 가능한 지속형 GLP-2입니다. 결국 오늘의 질문은 “얼마짜리 계약이냐”보다 “다음 숫자로 어디까지 확인되느냐”입니다. 바이오 호재는 박수보다 계산기가 먼저 필요해요. 바이오주는 한 번의 계약으로 기업의 눈높이가 달라질 때가 있습니다. 특히 글로벌 제약사가 개발·제조·상업화 권리를 가져가는 구조라면 시장은 단순 뉴스보다 검증의 의미를.......

삼성전자 85만전자·하이닉스 250만원, 월가 평가가 갈린 진짜 이유

바쁜 분들은 여기부터 확인하세요 월가에서 삼성전자 목표가 85만 원이라는 숫자가 나왔어요. 그런데 더 흥미로운 건 같은 흐름에서 SK하이닉스에는 “추가 상승 여력이 제한적”이라는 평가가 붙었다는 점입니다. 핵심은 삼성전자가 더 좋은 회사냐, 하이닉스가 나쁜 회사냐가 아니에요. 이미 많이 오른 1등과 다시 따라잡을 수 있는 추격자 사이에서 시장이 다른 가격표를 붙인 겁니다. 반도체 뉴스는 멀리 있는 기술 이야기처럼 보이지만, 결국 내 계좌와 ETF, 연금, 일자리, 성과급으로 돌아옵니다. 좋은 기업을 고르는 일보다 어려운 건, 좋은 기업을 좋은 가격에 보는 일입니다. 반도체 주가가 너무 올랐다고 생각한 순간, 월가에서는 오히.......

펩트론 주가 근황, 월 1회 비만치료제 기대감보다 중요한 것들

핵심만 먼저 볼게요 비만치료제 경쟁은 이제 “얼마나 잘 빠지느냐”에서 “얼마나 덜 자주 맞느냐”로 옮겨가고 있어요. 시장이 주목한 건 월 1회 장기지속형 제형 가능성입니다. 펩트론은 스마트데포 플랫폼과 PT403 기대감으로 다시 바이오주 관심권에 들어왔습니다. 다만 2025년 영업손실과 2026년 1분기 원가율 부담은 꼭 같이 봐야 해요. 기대는 빠르게 뛰지만, 숫자는 늘 운동화 끈을 다시 묶고 따라옵니다. 비만치료제 경쟁은 이제 성분만의 싸움이 아니라 투약 간격의 싸움으로 넘어가고 있습니다. 시장이 먼저 반응한 이유도 월 1회 장기지속형 제형과 글로벌 제약사 협업 기대가 같은 방향으로 겹쳤기 때문입니다. 다만 질문은 분명합.......